手机版

手机版|

投资观察界7月12日讯(记者 吴翠娥) 今天,财政部在其官方网站公布了“关于印发《地方政府收费公路专项债券管理办法(试行)》的通知”,正式宣布:建设收费公路的地方债来了!

从6月1日推出“土地储备专项地方债”,到7月12日宣布“收费公路专项地方债”降生,国家正紧锣密鼓,为楼市降温之后的稳增长做准备! “收费公路”,是中国在推进基础设施建设中的“重大发明”。虽然受到很多诟病,但也是创造奇迹的利器。想想看,美国作为全球第一大经济体,其公路网络近年来衰败到了什么程度,而特朗普的“大基建方案”到今天仍然遥遥无期,弄不好到他下台都无法落实。

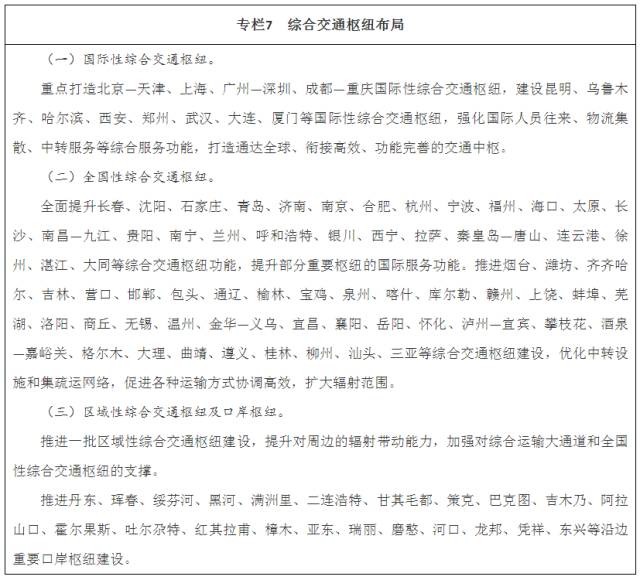

上图是中国“十三五”(2016年到2020年)的交通规划,其中关于公路的计划是:5年新增42万公里的通车历程,其中新增高速公路达到2.6万公里。 要实现上述目标,就必须给公路建设提供融资渠道。企业主导的项目,由企业自己融资,然后收费;政府主导的项目,从现在开始就需要按照财政部的要求,走专项地方债的方式融资。 通过专项地方债的融资方式,意味着地级、县级政府的融资权被收缴了,种种打擦边球的方式也玩不转了。现在地方债的发债主体必须是省级政府,或者是省级政府授权计划单列市政府“自办发行”。以浙江省为例,发债主体只能是浙江省政府,或者是宁波市政府。 地级市、县级市如果有修建公路的融资需求,就要上报给省政府,然后由省里上报财政部,列入年度计划。发债完成后,钱进入省级政府的账户,转后转贷给地级市或者县。建成公路之后,各种收入要进入政府基金专项管理。 换句话说,地方政府借钱的渠道,完全被集中在省级政府那里,受到财政部的监管。 在中国的“大类投资”里,房地产高居第一,每年大概是10万亿人民币的规模。第二项就应该是公路建设,2016年达到了1.78万亿元。

提到大基建,我们常常说“铁公基”,好像铁路更花钱一样。其实不然,以2016年为例,公路总投资是1.78万亿,铁路只有8000亿元,民航只有可怜的770亿元,“水路和其他”只有1700亿元。 所以对地方政府来说,在拉动经济方面,除了房地产就是公路建设作用最大。此次开通“收费公路专项地方债”,显然为在楼市调控之下,地方政府发力“大基建”提供了新的抓手。 当然,不是政府建设的所有公路都会收费。一般来说,国家高速公路、地方高速公路及部分一级公路才会收费,普通的县乡公路都是免费的。 把地方政府建设公路的融资渠道,统一归拢到“专项地方债”的形式,可以让地方债务更透明,减少地方官员腐败的机会,同时还会带来以下几个重要的影响: 第一,权力向上集中,由此提升国家、省级规划的有效性、权威性。 比如财政部明确提出:

未来,在各地申报“收费公路专项地方债”的时候,不符合国家、省级规划的项目就很难获得通过。中央政府对地方建设的控制权,将进一步增强。 第二,“专项地方债”由于得到了财政部批准,省级政府的背书,信用度大大增强,融资成本将大幅降低。未来出现支付困难的时候,还可以用新债换取旧债,便于操作。 第三,“收费公路专项地方债”的发行,为市场提供了增量优质债券。在人民币发行方式转向“央行对其他存款性公司的债权”的时期,可供抵押的高等级债券不足,最近关于地方债的一系列新举措(比如推出“土地储备专项地方债”),可以弥补这个不足,为央行发钞提供便利。 由于中国经济增长方式未能实现根本性的转变,当房地产降温、人民币汇率影响到出口增长的情况下,“大基建+PPP”是必然的稳增长选择(PPP就是公私合营,引入民间投资)。“收费公路专项地方债”和“土地储备专项地方债”等的陆续推出,显然有“替楼市降温料理后事”的含义。 有了“收费公路专项地方债”,2017年公路投资2万亿就获得了保障,这对于相关产业链是一个大利好。 至于楼市,仍然维持此前的判断:一个成交量的冬天即将到来,至于中心城市的房价,则以横盘或者微涨、微跌为主。 最新消息点评 今天傍晚,央行公布了截至6月末的广义货币M2增长数字,同比只增长了9.4%,比5月末的9.6%进一步回落。这是不是意味着货币政策继续在收紧?或者说,对于股市楼市是不是大利空? 当然不是!首先我们看到,6月末的M2余额是163.13万亿元,比5月末增加了3万亿。从下面表格可以看出,6月M2余额绝对值环比增长量,是今年以来最快的一个月。

也就是说,6月份央行为了避免闹钱荒,的确投放了大量货币。之所以同比增幅反而下降,是因为2015年6月末股灾、救市(延续到7月),当时的基数就很高。去年6月,为了避免闹钱荒,也投放了一些货币,基数仍然高。从M2绝对值环比增幅看,刚刚过去的6月仍然是大放水的月份。 此外,目前GDP增速大概在6.8%到6.9%左右,M2增速仍然是GDP增速的1.38倍左右。当然,这个比值是偏低的。但另一方面,银行总资产增速仍然维持在15%左右,显示当前M2有失真的情况。 【免责声明】 凡本站未注明来源为投资观察界:www.tzgcjie.com的所有作品,均转载、编译或摘编自其它媒体,转载、编译或摘编的目的在于传递更多信息,并不代表本站赞同其观点和对其真实性负责。其他媒体、网站或个人转载使用时必须保留本站注明的文章来源,并自负法律责任。 如您不希望作品出现在本站,可联系我们要求撤下您的作品。联系邮箱:xinxifankuui@163.com

|