手机版

手机版|

投资观察界7月12日讯(记者 吴娥)随着近年来移动互联网的快速崛起,数字阅读行业日益成为巨头拼抢的重点领域。 继腾讯分拆阅文集团在港交所上市获批之后,另一个玩家——掌阅科技也在7月初提交了招股书申报稿,冲刺A股上市。 此前,点众科技、天下书盟及铁血科技等数字阅读企业在2015-2016年密集登陆新三板。阿里和百度也在这一市场布置下重兵。 但从行业的统计数据来看,2016年数字阅读市场规模预估仅为81亿左右,只相当于王者荣耀不到3个月的流水,巨头们为何对这个市场情有独钟? 阅读的生意经:网络文学+IP衍生 尽管当前的绝对市场规模不大,但随着用户付费习惯的养成,以及版权衍生商业模式的逐渐成熟,数字阅读行业的市场规模不断增长。 根据《2016年度中国数字阅读白皮书》,2014-2016年中国数字阅读行业的市场规模分别为81亿、96亿和120亿元,分别同比增长37.3%、18.5%和25%。 传统意义上,数字阅读行业的主要参与者包括版权提供方、内容创作平台、阅读平台、分销渠道及用户五大主体。 近年来,网络原创文学通过互联网实现快速传播,培养忠实读者群,再通过影视剧、动漫及游戏改编、实体书出版等形式挖掘IP 衍生价值,实现了文学、影视、动漫、游戏等泛娱乐产业的交叉融合,除付费阅读外,IP版权衍生及广告也成为数字阅读行业重要的收入来源。

快速增长:网络文学市场井喷 网络文学是数字阅读的主战场。 2016年,中国网络文学市场规模为46亿元,占中国文学市场总规模的11.4%,并保持高速增长,2013-2016年,网络文学复合年增长率达44.9%,预计2016-2020年将按30.9%复合年均增长率增长。

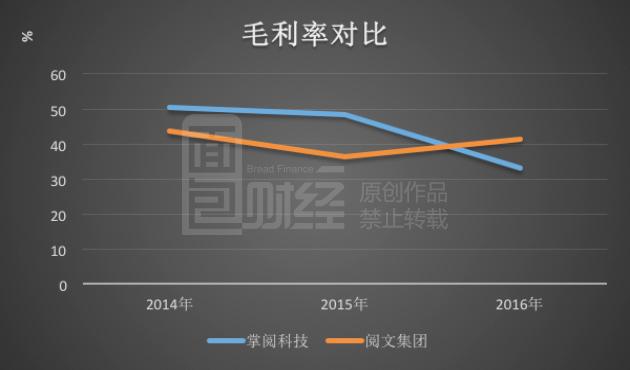

此外,网络文学的商业潜力更大,知名网络作家除来自网络付费读者版税收入外,也可通过各类内容改编机会及读者认可度从营销活动中获得收入。2016年,十大网络文学作家平均网络文学相关收入为32.3百万元,几乎是线下出版作家平均收入17.3百万元的两倍。 据阅文集团聆讯资料,2016年,中国五大网络文学公司阅文集团、中文在线、掌阅、百度文学及阿里巴巴文学,可提供网络文学作品数目占文学作品总数的百分比分别为72%、27.5%、5.2%、3.4%及1.7%。 阅文集团无疑是网络文学的市场老大,截止2016年底,阅文集团平台上有5.3百万位作家,占中国全部网络文学作家的88.3%。 行业巨头围攻下 掌阅狭缝中求生存 2013 年以来,腾讯、百度、阿里巴巴、京东等互联网企业纷纷进入数字阅读领域,数字阅读行业竞争呈现日益激烈的态势。 2015 年初,腾讯收购盛大文学,并成立了包括起点中文网、创世中文网等文学网站的阅文集团,实现了从内容到平台再到IP制作的产业链布局,也进一步加剧了数字阅读行业的市场竞争。 在各巨头瓜分下的数字阅读领域,掌阅科技这个靠自有技术起家的创业公司似乎是一个特别的存在。 经过激烈的竞争,如今移动阅读平台的市场主要参与者基本分为以下四类: 1)BAT巨头,通过收购互联网文学网站获取内容、自研或收购阅读APP 产品获得平台,并利用其自身的流量优势实现内容分发和流量变现,典型代表为腾讯公司旗下的QQ 阅读; 2)独立运营的数字阅读企业,通过开发自有阅读平台、获取内容和用户流量,实现产品的平台价值,典型代表为掌阅科技; 3)电信运营商,代表为中国移动的咪咕阅读、中国电信的天翼阅读和中国联通的沃阅读; 4)电商企业,通过传统纸质图书销售向数字化转型介入数字阅读行业,典型代表为京东阅读。 根据阅文集团聆讯资料,在移动阅读端,按2016年平均日活跃用户数计的中国五大移动产品为QQ阅读、掌阅、起点读书、咪咕阅读及书旗小说,占用户总数的份额分别为27.9%,24.7%、8.7%、7.4%及4.8%。 而QQ阅读及起点读书均属于阅文集团下的数字阅读软件,合计占有36.6%份额。 得益于技术上的创新,掌阅在移动阅读端也占有一定的市场份额,但相较于其他几类市场的主要参与者,掌阅科技作为独立运营的创业型企业,不具备电信运营商、互联网巨头和电商企业强大的资本实力和强势的市场地位,想实现从内容——平台——硬件的产业链发展,可以说是巨大的挑战。 掌阅的难题:两头受压 毛利率逐年下滑 作为移动阅读端的两大平台又扎堆IPO,这两家企业的业绩表现如何? 2016年,阅文集团盈利为3036万元,在线阅读收入为19.74亿元,占公司营业收入的77.2%;掌阅科技净利润为7721万元,数字阅读收入为11.26亿元,占公司营业收入的94.06%。 从毛利率来看,不管对于阅文还是掌阅,2015年,似乎都是一个拐点。掌阅毛利率开始大幅下滑,而阅文集团毛利率则有所回升。其中很大的一个因素就是阅文掌握更多的原创作品版权并且拥有腾讯旗下QQ浏览器、微信等强势渠道的加持。而掌阅则要支付更高成本以获取版权,并且要耗费巨资以获取渠道资源。

2015年初,腾讯收购盛大文学,并成立了包括起点中文网、创世中文网等文学网站的阅文集团。阅文集团实际上打通了整个数字阅读的产业链,上游有大量网络文学签约作者,中游QQ阅读成为内容分发平台,手机QQ、QQ浏览器、腾讯新闻及微信读书拥则有专用且直接的分发途径。然而,对于掌阅来说,数字阅读行业的市场竞争进一步加剧,在财务上的体现就是,成本大幅增加,毛利率下滑。 掌阅在招股书中表示,各大平台对于优质内容的争夺越来越激烈,作者和版权机构的话语权和议价能力也相应有所提高,数字阅读内容的版权价格呈现逐年升高的趋势,同时,公司推广营销的成本也大幅增加,自2015 年下半年开始,分销渠道(OPPO 和VIVO 手机厂商渠道)的分成比例由50%提升至60%。 “背靠大树好乘凉”,没有巨头做靠山的掌阅科技要怎么增加或保持自身的市场竞争力? 【免责声明】 凡本站未注明来源为投资观察界:www.tzgcjie.com的所有作品,均转载、编译或摘编自其它媒体,转载、编译或摘编的目的在于传递更多信息,并不代表本站赞同其观点和对其真实性负责。其他媒体、网站或个人转载使用时必须保留本站注明的文章来源,并自负法律责任。 如您不希望作品出现在本站,可联系我们要求撤下您的作品。联系邮箱:xinxifankuui@163.com

|