手机版

手机版|

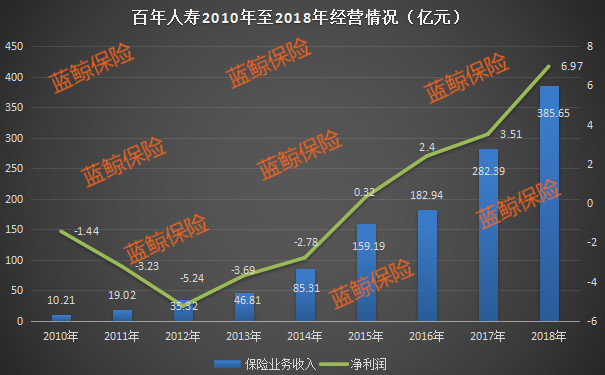

近日,港股上市公司中国奥园(03883.HK)公告称,拟斥资32.62亿元收购百年人寿保险股份有限公司(以下简称“百年人寿”)13.86%股权。交易完成后,中国奥园所持股份将超过绿城中国(03900.HK)拟持的11.55%股份,有望上位,成为百年人寿第一大股东。 事实上,百年人寿当前面临三波股权变更,在监管趋严大背景下,或拉长交易时间。业内人士指出,这也给当前偿付能力“亮红灯”、亟待增资“补血”的百年人寿后续发展添上不确定性。 此外,同属房地产企业的中国奥园、绿城中国,同时瞄准百年人寿这一标的,并非空手而来,而是各有所谋,两者相遇,又是否产生争夺“话语权”的矛盾? 绿城收购股权事项尚未落地,奥园半路拦截直奔大股东席位 具体来看,此次交易中,百年人寿股权转让方为大连城市建设集团有限公司(以下简称“大连城建”)、大连乾豪坤实置业有限公司(以下简称“大连乾豪坤实”)及大连国泰房地产开发有限公司(以下简称“大连国泰”)3家大连地方民营企业,分别持有百年人寿8亿股、2亿股及1.43亿股,占比约10.26%、2.57%及1.83%。其中,大连城建、大连乾豪坤实拟出清百年人寿股权,大连国泰转让后仍持有0.81%股权。 “卖方已同意按照上述代价出售目标股份”,对于收购事项,中国奥园或乐在其中,直言称,中国寿险市场发展潜力巨大,人寿保险公司拥有稳定的收入,保险牌照进入门槛高,具有独特的投资价值。且近年来百年人寿保费年复合增长率领先行业,目前已进入成长收获期,“预计将带来稳定、可观的投资回报”。 收成近在眼前,小股东为何“甩手不干”?对此,蓝鲸保险逐一联系上述3家拟转让股权公司,均未得到明确答复,表示“公司不接受采访”、“不清楚相关情况”。 “不清楚具体安排,股东方也有自身的考量”,百年人寿新闻发言人在接受蓝鲸保险采访时表示,从股比来看,小股东本身不能掌控公司业务发展,假如当前退出能取得不错的投资回报,或者有更好的资金用途,出让股权也可以理解。同时强调称,股权变更事项是交易双方之间的行为,与公司经营无关。 事实上,百年人寿还有两笔股权转让事项未落地。回溯来看,2018年12月,绿城中国全资附属公司绿城房产拟以现金27.18亿元收购万达集团所持的百年人寿9亿股股份,占比11.55%,有望取代万达集团新晋为百年人寿第一大股东。彼时,万达集团出清百年人寿股权,也被视为“瘦身”回笼资金的举措。 2019年1月,百年人寿公告称,科瑞集团拟将所持的7亿股股权转让给国测信科,占比8.98%,具体交易金额并未披露。值得关注的是,据界面新闻公开报道,该笔交易或与绿城中国相关。报道称,绿城在公告接盘万达所持百年人寿股份的时间段内,斥资12.08亿收购了国测信科在苏州工业园区内的一幅工业地块,而在几年前,国测信科仅以1.5亿的代价拿下该地块。且根据天眼查信息显示,绿城中国旗下青岛绿城华景置业与国测信科,两者共同持股国测(苏州)智慧城市科技产业园有限公司,分别持股30%、70%,而绿城系正式进入该公司时间为2018年12月26日。 此外,百年人寿第二大股东新光控股集团债务危机升温,申请破产重组,所持的8亿股股权被司法冻结,或也面临“易主”可能性。 如今,随着中国奥园的参与,百年人寿股权变动更趋密集“升温”,第一大股东位置在一年之内三轮更换,最终将花落谁家,仍属未知。 业务发展速度、资金实力错位,受影响百年人寿偿付能力“亮红灯” 当前至少面临三轮股权调整的百年人寿,经营情况又如何? 事实上,从过往数年的经营走势来看,百年人寿实现了快速发展。2009年6月 ,百年人寿成立,首年保险业务收入10.21亿元,净亏损1.44亿元。随后2年亏损情况加重,2011年净亏损3.23亿元,2012年达到亏损峰值,净亏损高达5.24亿元。 直到2015年,百年人寿扭亏为盈,实现0.32亿元的净利润。此后3年,百年人寿营收持续连连攀升,2018年末,保险业务收入385.65亿元,净利润6.97亿元,触及新高点。最新一季度的偿付能力报告显示,截至2019年1季度末,百年人寿保险业务收入175亿元,同比上涨15.6%,净亏损1.8亿元。

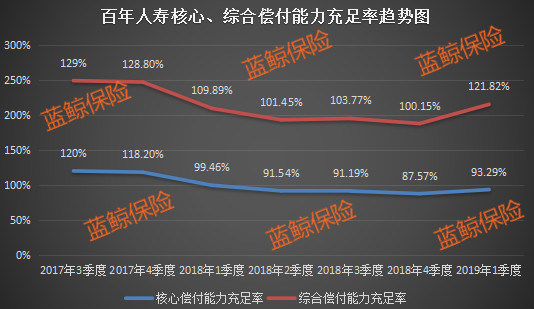

值得关注的是,稍快的扩张步伐,也给百年人寿带来消极影响,直接体现在其持续“徘徊”于监管红线边缘的偿付能力充足率数据上。公开信息显示,百年人寿偿付能力充足率连连下滑,2018年4季度末,核心、综合偿付能力充足率分别为87.57%、100.15%。

股东增资、发债募资等提升资本金的方式,成为百年人寿脱困之道。早前,百年人寿也回应蓝鲸保险称,针对偿付能力充足率不佳的状况,将持续推动引入新股东、增资、发债等事项。 2019年3月,银保监会批复同意百年人寿发行20亿元资本补充债,压力稍缓。截至2019年1季度末,百年人寿核心、综合偿付能力充足率回升至93.29%、121.82%,但最新一期风险评级仍为C级。按照原保监会发布《保险公司偿付能力管理规定(征求意见稿)》监管要求,保险公司核心偿付能力充足率应不低于50%、综合偿付能力充足率应不低于100%,风险评级应在B级以上。由此来看,百年人寿当前仍属偿付能力不达标险企,亮起“红灯”。 “公司发展速度较快,业务发展本身就会耗费资本金,此前由于股东变更等事项,增资的速度未能与业务发展同步”,百年人寿新闻发言人在接受蓝鲸保险采访时表示,当前发债募资事项初步落地,下一步将推进股东增资,同时透露称,增资规模尚未确定,需待股东股权转让事项完毕后再商议。 “任何企业都需要依靠自身良性的造血机制”,香颂资本执行董事沈萌表示,在其看来,股东可在前期打基础,长期依赖股方东投入则并不可取。此外,沈萌提醒称,当前监管对产融结合型金融机构审查严格,整体来看,百年人寿股权变更事项或需耗费不少时间,亦可能因多种原因导致变化,增资等资本补充行为存不确定性,给当前仍需补充资本金的百年人寿带来压力。 各怀目标奥园、绿城相接而来,直面相对谋“话语权” 事实上,对于“入主”百年人寿,中国奥园和绿城中国各有所谋。据了解,中国奥园旗下业务涵盖地产开发、康养产业、文化旅游及跨境电商,旗下奥园健康(03662.HK)于2019年3月独立分拆上市,形成一业为主、纵向发展的业务格局。 “健康、康养产业与保险服务存有紧密连接关系”,中国奥园表示称,收购事项可为集团与百年人寿在健康、康养产业合作方面提供理想的潜在机会和平台,有利于在业务板块、客户资源、客户体验等方面更好地发挥战略协同及互补优势。此外,其在粤港澳大湾区积累的资源优势,也能助力百年人寿实现业务扩展。 目光转向绿城中国。早前收购公告中,绿城中国坦言称,进军寿险市场能使得业务更多元化,主要客户群(即物业买方)与百年人寿的保障型保险客户群具有一定的重叠,“预期将会有交叉销售的潜力,产生协同效应”,同时能扩宽收入基础、增强财务状况。此外,绿城中国行政总裁张亚东也曾公开表示,正在与百年人寿对接,希望百年人寿能在三年后上市。目前,绿城中国收购百年人寿股权事项尚待银保监会批复。 针对此,百年人寿新闻发言人回应蓝鲸保险称,“并不了解这一情况”,同时表示百年人寿自设立之初就有上市计划,“新股东进来应该会有帮助,目前公司业务发展状况良好,市场排名、口碑、利润情况也都不错”。 “受宏观调控影响,房地产行业存有一定压力,为降低对传统房地产开发业务的依赖,房企开始不断进行其他投资,而以保险为代表的金融行业,具有牌照溢价红利,以及较高的收益率,是房企关注的主要目标”,沈萌说道。 此外,也有业内人士向蓝鲸保险分析指出,地产行业与保险行业之间存在一定兼容性,由于融资收紧,地产公司欲盘活所持的低效资产,如沉淀的写字楼等商业地产,故而选择险企作为“下一站”进行变现,具备一定收益的收租型地产项目,也是安全的保险资金投资标的。 而作为大型房企的中国奥园与绿城中国,同时盯上百年人寿这一相对优质的投资标的,又是否会产生争夺“话语权”的矛盾? “虽然两家房企对布局保险行业的诉求不同,但实际上也并不互斥,因此不排除两者未来在一定程度上妥协联手的可能性”,沈萌表示称,也需考量两者是否存有相互妥协的空间。 “要看股东新的发展要求,目前公司按照原有规划推进各项工作”,百年人寿新闻发言人声称,对公司后续发展维持乐观看法。(蓝鲸保险 李丹萍 lidanping@lanjinger.com) 【免责声明】 凡本站未注明来源为投资观察界:www.tzgcjie.com的所有作品,均转载、编译或摘编自其它媒体,转载、编译或摘编的目的在于传递更多信息,并不代表本站赞同其观点和对其真实性负责。其他媒体、网站或个人转载使用时必须保留本站注明的文章来源,并自负法律责任。 如您不希望作品出现在本站,可联系我们要求撤下您的作品。联系邮箱:xinxifankuui@163.com

|