手机版

手机版|

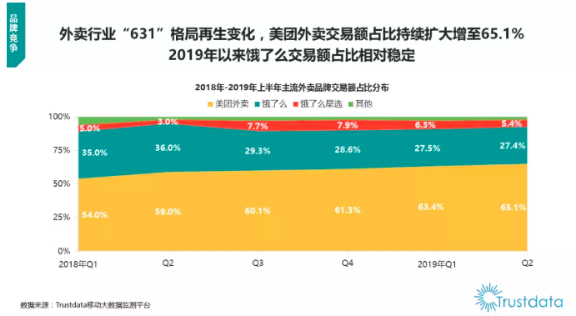

蓝鲸TMT记者 张正 自饿了么收购百度外卖后,在线外卖市场的竞争格局便从美团、饿了么、百度的鼎足而立变成了美团与饿了么的分庭抗礼。此后,随着饿了么被阿里收购、并与口碑合并成立阿里本地生活服务公司,饿了么一度获得更多资金与资源支持,时任阿里本地生活服务公司总裁的王磊对外卖业务的发展前景充满信心,曾立下市场份额达50%的目标。 据媒体报道,王磊在接受采访时曾直言道,“饿了么目前只有一个重点,就是夺回市场份额。50%是竞争的分水岭,我认为到50%之后,竞争的主动权就在饿了么手上了”。不过,从公开数据看,不管是市场份额还是营收,当前饿了么与美团都还有较大差距。 第三方机构Trustdata日前发布的报告指出,2019年Q2美团的交易额占比为65.1%,而饿了么+饿了么星选的交易额占比累计仅为32.8%;其中,饿了么的交易额占比甚至已连续四个季度环比下滑。与此同时,美团与阿里发布的二季报显示,今年第二季度,美团128亿元的外卖收入是饿了么的两倍有余,后者包括即时配送、外卖餐饮在内的业务收入仅为61.8亿元。 如此看来,饿了么拥抱阿里一年后,如今其依旧未能达到与美团平分外卖天下的目标,反而离预期目标越来越远。业内人士表示,目前在线外卖市场的格局已基本确定,短期刺激或许能在用户层面产生小幅波动,但并不会扭转整体格局。 饿了么Q2市场份额为美团50.4%,至今已连降四季 在市占率方面,第三方研究机构Trustdata日前发布的《2019年上半年中国外卖行业发展分析报告》显示,2019上半年外卖行业“631”格局再生变化,2019年Q2美团外卖交易额占比持续扩大,进一步增至65.1%。相比之下,2019年饿了么的交易额占比相对稳定,Q1及Q2的交易额占比分别为27.5%、27.4%。

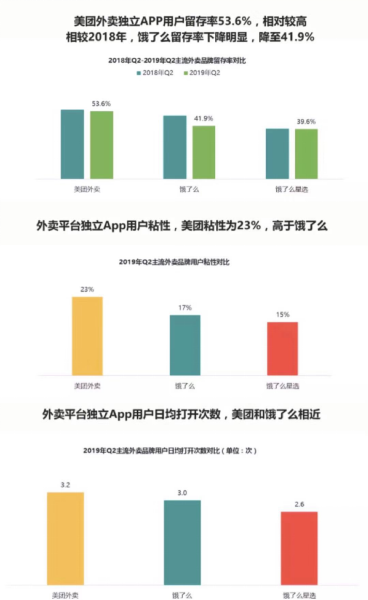

根据上述图表所展示的数据,自2018年Q2以来,饿了么的交易额占比依次为36%、29.3%、28.6%、27.5%、27.4%,已连续四个季度下滑,与王磊预期的50%市占率目标渐行渐远。 上述报告同时显示,2019年Q2,美团外卖独立APP用户留存率为53.6%,相对较高;饿了么及饿了么星选的留存率相对较低,分别为41.9%和39.6%。在用户粘性方面,同期美团外卖独立APP的粘性为23%,高于饿了么的17%及饿了么星选的15%。 不过,2019年Q2,美团外卖与饿了么独立APP用户日均打开次数基本持平,二者分别为3.2次、3次;饿了么星选则明显落后,为2.6次。

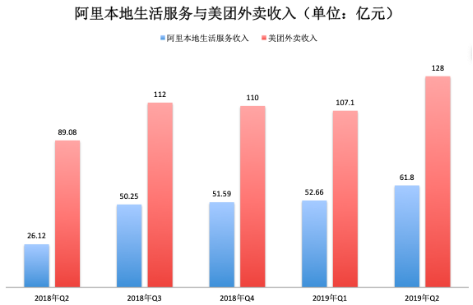

此外,在商家层面,报告指出,2019年Q2外卖商家在一二线城市及三线及以下城市各占半壁江山;其中,2019年6月美团外卖商家渗透率为52%,高于饿了么的25%。同时,2019年以来,外卖商家粘性呈上升趋势,截止2019年6月,美团外卖商家的商家粘性为66.3%,饿了么则为57.1%。 香颂资本董事沈萌认为,目前在线外卖市场的格局已基本确定,由于用户的使用习惯已基本养成,低价优惠等短期刺激只是暂时性的,有可能会在用户层面产生小幅的波动,但并不会扭转市场的整体格局。“除非饿了么可以把外卖价格拉到足够大的差距,否则现有美团用户不会因为小幅优惠而跳转到饿了么平台。” 饿了么Q2营收不及美团一半,已连续五个季度落后 从最新一季的营收规模来看,根据阿里日前公布的2020财年第一季度(即2019年Q2)财报,其当期包括即时配送、外卖餐饮在内的本地生活服务收入为61.8亿元,同比增长137%。阿里称,本地生活服务业务的订单增长和平均每笔单价增加,带动了配送运营效率提升及GMV的快速增长。 不过,值得注意的是,饿了么自2018年5月才开始并表,而口碑自2018年12月开始并表,二者均属于阿里关联公司,并表需统计全年业绩。这意味着,阿里当季本地生活服务同比增幅高达137%,在一定程度上受财务处理的影响,并不完全代表这块业务实际出现超高增长。 反观美团,其2019年第二季度的总收入达227亿元,其中外卖业务收入为128亿元,同比增长44.2%,为阿里本地生活服务收入的两倍有余。同时,美团当期外卖交易金额同比增长36.5%至931亿元,交易笔数同比增长34.6%达到21亿笔。 若将时间线延长来看,美团外卖业务收入两倍于阿里本地生活服务收入的情况已经持续了至少五个季度。根据阿里与美团的财报,从2018年Q2到2019年Q2,阿里本地生活服务的营收分别为26.12亿元、50.25亿元、51.59亿元、52.66亿元和61.8亿元,同时期美团外卖的营收分别为89.08亿元、112亿元、110亿元、107.1亿元和128亿元。

中信证券分析师姜娅在研报中指出,本季度美团超预期的财务表现奠定了公司提前实现规模化盈利的基础,但对美团来说,外卖的市占率提升仍是核心逻辑,新业务的培育和投入仍很必要,短期的重点仍然是新业务的培育和投入,决定了美团的市场卡位和战略方向。 在沈萌看来,外卖平台其实没有很高的技术含量,更多是作为本地生活服务入口,为商家和消费者提供一个平台。归根到底,平台竞争的关键在于谁的便利性更强。 “饿了么要么用超低的价格去改变游戏规则,但这是流血竞争,能不能从阿里这边拿到足以支撑价格战的资金,以及阿里会不会为了外卖市场跟港股上市公司去竞争,都存在不确定性。”他指出,“要么它(饿了么)就是在原有的业务基础上开发新的增量、提高服务的附加值,借此来提升业绩。否则在与美团同步发展的过程中,饿了么很难改变现有的竞争格局。” 【免责声明】 凡本站未注明来源为投资观察界:www.tzgcjie.com的所有作品,均转载、编译或摘编自其它媒体,转载、编译或摘编的目的在于传递更多信息,并不代表本站赞同其观点和对其真实性负责。其他媒体、网站或个人转载使用时必须保留本站注明的文章来源,并自负法律责任。 如您不希望作品出现在本站,可联系我们要求撤下您的作品。联系邮箱:xinxifankuui@163.com

|