手机版

手机版|

9月3日临近收盘,港股教育股突然纷纷跳水。 天立教育领跌整个港股教育板块,跌幅超27%;睿见教育次之,下跌幅度也超过20.16%。 事后,分析师们认为,此次在港教育股的集体下跌,主要原因在于下午的一则传闻,称K12教育公司不得用VIE(协议控制)架构上市。一旦不得使用VIE架构,则教育公司将不得不分拆业务,强烈影响未来收入与发展。 这次跳水事件,可以算是一次短暂的恐慌。 自去年司法部的新《民促法》送审稿、学前教育新规等发布以来,港股教育板块受影响颇多,股价及估值近期均跌入谷底,正处于市场修复期。 近期,20家港股教育公司刚披露完半年报。我们试图通过这20家公司的业绩,整体分析行业的盈利情况及其中的投资机遇。 整体估值跌进底部,东方教育成龙头 对诸多教育公司来说,港股是上市的最优选择。 纵观历史,枫叶教育是第一个吃螃蟹的,于2014年11月成功IPO;第二家为成实外教育,2016年1月成功上市。 2016年11月,随着新《民促法》经审议正式通过,教育资产证券化扫清了障碍。赴港上市也随后火热起来,2017年开始教育股IPO猛然多起来,当年上市5家;2018年上市7家。 到了2019年,港股教育板块逐渐多元化。除学历教育外,在线教育、职业教育、K12教育皆有登陆港股主板。 其中,K12学历教育(K12学历占比收入超50%)有5家,分别为睿见教育、枫叶教育、天立教育、博骏教育、成实外教育;K12培训辅导有2家,分别为卓越教育、思考乐;在线教育1家-新东方在线。 纯高等学历教育(包括民办高校和学历职业教育)有10家,分别为中汇教育、科培教育、银杏教育、春来教育、嘉宏教育、希望教育、中国新华教育、中教控股、新高教、民生教育;综合学历教育有2家,分别为宇华教育和21世纪教育;职业培训教育为今年新上市的东方教育。 2018年8月10日,《民促法实施条例(送审稿)》发布。受此冲击,港股教育板块集体重挫。其中,《送审稿》第十二条对市场的冲击最大。第十二条明确,实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校。 “义务教育阶段的学历教育集团的外延式并购扩张的路基本封死”,锦天城律师事务所高级合伙人何周曾表示,“目前来看,对于包含义务教育和非义务教育的学历教育集团而言,均有影响。” 尽管K9机构受到的影响最大,但港股教育板块的整体估值自去年8月份以来大多一蹶不振。

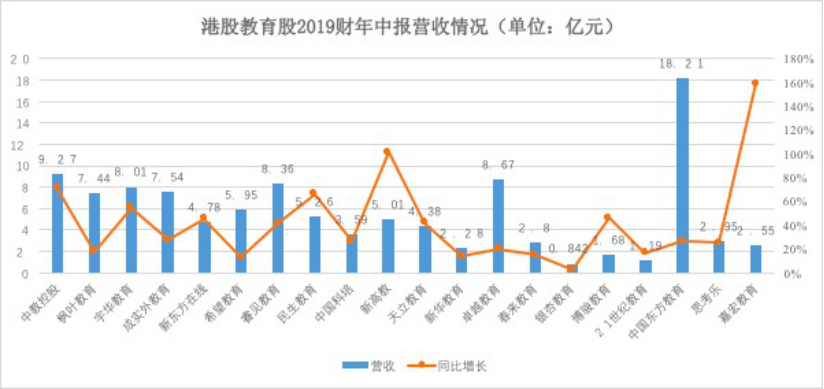

数据来源于9月9日当日市场信息 今年6月,新东方烹饪学校的主体公司东方教育成功登陆港股,靠着募集的47.692亿港元,成功创下中国教育类公司IPO之最。 职业培训教育频发利好,政策风险低。东方教育一路市值冲高,超越了中教控股,达327.71亿元,成功跃升为港股教育股的龙头。新华教育与东方教育的实际控制人同为吴俊保家族,这一家族堪称港股教育赢家。 继东方教育后,中教控股、宇华教育的市值分列港股教育板块第二、三名。而新上市的新东方在线,则以其标的的稀缺性成为港股第四大市值机构。 整体来看,港股教育板块中,教育公司的市值大多在50-100亿港元之间。在10亿港元市值以下的有3家,分别是银杏教育、博骏教育和21世纪教育。 而一向高市值的枫叶教育和成实外教育则在近期市值缩水不少。成实外的股价更是自年初下跌了43.69%,市值跌落出百亿元名单。 目前《民促法(送审稿)》实施条例还未正式落地,营利性、非营利性改制悬而未决。诸多政策法规尚未清晰明朗。但K9外延式扩张之路已断,相关标的的外延扩张能力和盈利确定性不强。以枫叶、睿见为代表的K12学历教育板块的市值跌落历史低谷,不少公司股价处于黄金坑。 在估值方面,港股21家教育公司的平均估值为25倍。估值位于前三的东方教育、希望教育和思考乐,分别为56.43倍、46.03倍、41.56倍。最高估值未超过60倍PE,与去年出现过百倍PE值的市场行情相比有较大差距。 但值得一提的是,思考乐作为一匹黑马,以其高增长吸引了投资人的目光,甚至超越了曾经的港股教育龙头中教控股。 而枫叶教育与成实外教育的PE值(TTM)目前为12.82倍及16.67倍,处于历史较低水平,也是整个港股教育板块的最低值。 高教板块受送审稿影响小,并购整合加速 从总体来看,除了中汇教育尚未发布财报外,20家港股教育公司2019财年中报业绩均已发布。(新东方在线的数据为截至2018年11月份的半年报)。

这20家教育公司2019财年中报共实现营收110.76亿元,同比增长36.3%;共实现净利润32.54亿元,同比增长28.1%。 其中,K12学历教育的总体营收为29.4亿元,整体净利润为8.67亿元。其中,博骏教育是唯一一家净利润下滑的公司,其表示主要原因在于新开始营运招生的学校服务成本高于学费收入。除此之外,去年博骏教育旗下也有一些幼儿园资产,受学前教育新政影响较大。 最赚钱的当属枫叶教育,净利率高达38.17%。博骏教育的净利率最低,仅为5.6%。

在K12培训板块,去年K12教培行业迎来大面积合规整改,经过全国摸底排查后K12领域的合规风险已相对较小。且合规政策长期利好头部企业。就港股来说,主要是K12华南五虎中的卓越与思考乐在竞争。 相比于思考乐,卓越无论在体量还是上市时间上都有优势。但两家公司2019财年中报一经发布,卓越教育连续2日大跌,思考乐则当日以大涨5.05%收盘。具体来看,作为后来者的思考乐,无论是在营收增速上,还是在净利率上,都超过了卓越教育,俨然成为一匹K12教培黑马。思考乐的归母净利润同比下降主要受上市费用的影响,与实际经营情况无太大关联,未来盈利还有较大的上升空间。 高教板块整体营收37.35亿元,整体归属于上市公司股东的净利润为15.53亿元。其中,营收增加最快的当属嘉宏教育,同比增长159%,主要在于信息商务学院的财务业绩并表。其次为新高教,同比增长101.4%,主要因为河南学校、东北学校于2018H2开始并表。

除了民生教育与春来教育的归母净利润同比下降外,其余7家高教机构都实现了较为正向的增长,尤其是希望教育的净利润同比大增82.23%。 高教板块的整体净利率在20%-60%之间,主要由内生增长及外延并表驱动。内生方面主要依靠在校生人数增长及学费提价,外延并表主要依靠收并购高教标的。其中,净利率最高者当属中国科培,为68.25%;最低者当属春来教育,为20.54%。 值得关注的是,今年上半年,各大高教机构开始开足马力跑马圈地。中教控股完成了山东泉城大学以及四川外国语大学重庆南方翻译学院的2例收购;新华教育公告了2例收购;宇华则公布了1起海外、1起国内的收购案例。而希望教育更是在上市一年之际,公告并购及拟建设4所院校,展现其强大的并购能力。 可以看到,港股教育股中高教公司受送审稿影响弱于K12民办学校,且龙头加速并购整合。并购这一核心逻辑,在后修法时代的高教板块仍可行。 高校牌照总共存量700多家,并购一家少一家,而且优质标的更为稀缺。未来拼的就是跑马圈地的速度:看谁能够依靠强大的并购整合能力跑赢市场。 【免责声明】 凡本站未注明来源为投资观察界:www.tzgcjie.com的所有作品,均转载、编译或摘编自其它媒体,转载、编译或摘编的目的在于传递更多信息,并不代表本站赞同其观点和对其真实性负责。其他媒体、网站或个人转载使用时必须保留本站注明的文章来源,并自负法律责任。 如您不希望作品出现在本站,可联系我们要求撤下您的作品。联系邮箱:xinxifankuui@163.com

|