手机版

手机版|

投资观察界7月10日讯(记者 孟玲) 公司业务覆盖范围广,投资业务涉及北京、天津、广东、江西、重庆、江苏、湖北、湖南、河南、河北、山东、山西、陕西、广西、海南、黑龙江等地的50多个市县区。公司拥有中国多个市政府给予的长达30年的特许经营权,供水业务有地区垄断性。

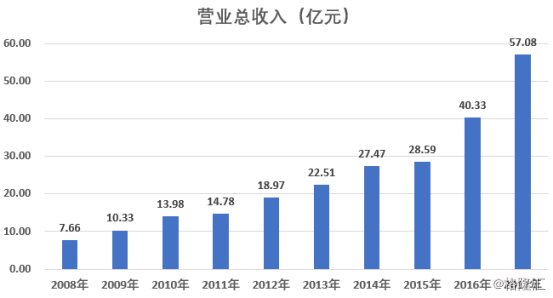

公司6月底公布截至2017年3月31日的全年业绩,业绩保持着一贯的靓丽。营收为57.08亿元,同比增长20.4%。而2008年到2017年,公司业绩保持稳健增长,10年来营收增长了7倍。股东应占利润为8.54亿元,同比增长40.4%。

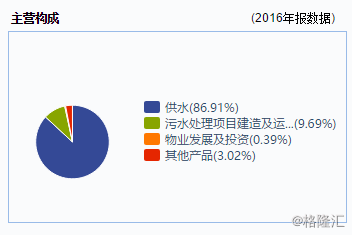

业务板块经营情况 公司主营业务经营收益情况良好,占总营收86.91% 的城市供水经营及建设业务营收为49.61亿元,较去年同期大幅增长24%。此板块的增幅得益于城乡一体化的持续进行、PPP模式的推进使公司获得建设及接驳工程项目增加,以及年内新水务项目的贡献增大。 而增幅最大的则是占总营收9.69%的污水处理及排水经营及建设业务,其营收为5.53亿元,同比大幅增加63.1%。

派息方面,公司的股息率超过4.3%,为同行最高。公司每年稳定派息,本次业绩公布后,公司每股派息6分。另外为纪念从事水务业务15周年,公司帕特别股息10分,连同中期派息4分,全年共派息20分,同比增长150%。

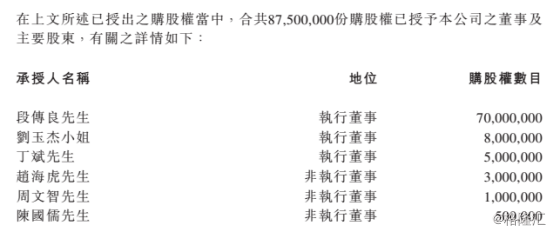

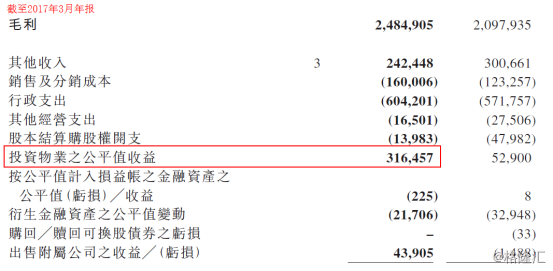

公司业绩靓丽,分红也是有史以来的慷慨,但自业绩公布之后,股价并没有多大的上涨,市场似乎对公司的业绩不太买账,这是为什么呢? 1.投资者可能看不清投资物业公平值上升的3.16亿元,以为该收益是今年盈利的主要贡献。其实,它的贡献已与联营公司带来的亏损抵消了。 2.公司在2014年,公司向合资格参与者授出1.345亿股购股权,占当时总股本约9%,其中8.7千万份授予了公司执行董事及非执行董事。出售购股权当日股价为3.4元,现价4.5元,段传良先生的购股权行使价为3.6元,其他购股权行使价为3.5元,行使有效期截至2017年10月3日。现有效期将至,承授人纷纷行使购股权,导致股本增加,市场担心其它小股东股价被摊薄。

如何看待市场的忧虑? 1. 物业收益对冲了联营公司亏损 公司由于水务业务的并购而拥有大量的土地储备,当有机会出售或开发时,就会做公允值评估。今年年报中披露,公司物业收益达3.16亿元,就是北京的两块地要开发成出租物业,为公司未来带来可持续收入,其公平值提升。3.16亿元的物业收益在递延税上扣除至少1亿元,还剩余2亿元左右的实际收益。 而2016年,中国城市基础设施亏损4.5亿元,作为联营公司,公司分担了1.78亿元的亏损。如此算来,在同期内,净利润上物业收益带来的2亿贡献刚好抵消了中国城市基础设施1.77亿元的损失,公司本年度的股东应占利润为8.54亿元基本来自于可持续发展的主营业务。 同时,2016年,公司已出售了亏损的中国城市基础设施(02349.HK)29%股权,未来公司的净利润不再受(02349.HK)的盈亏影响。公司出售了非核心权益而专注水务业务,得到市场及各大券商的肯定,未来公司也表示继续出售非核心业务。

2.出售中国城市基础建设,可收回15亿元现金 公司出售中国城市基础设施29%股权后,收回超过5亿元港币现金,现仍拥有其少于10%股份。同时公司持有中国城市基础设施可换股债券,于2017年11月13日到期,目前还没行使。 此外,从公司之前的中报上发现,应收联营公司的款项有14亿元,而在年报中应收联营公司的款项却只有4.09亿元。而刚好在年中公司出售中国城市基础设施(02349.HK)绝大部分股权,中国城市基础建设也不再属于公司的联营公司。而之前,公司也曾透露该应收款项部分来自于中国城市建设。因此推断,资产负债表上突然的消失的约9亿元应收或许来自于中国城市基础建设,保守估计,公司还能从中国城市基础建设收回8亿左右的应收。 已知公司正出售非核心资产,未来继续出售中国城市基础建设约9%股权、可转债及收回8亿元的应收,加上之前出售29%的股权,总共能收回约15亿元现金。 3. 股东溢利增幅较大,购股权行使不造成股东价值摊薄 市场担心公司董事行使2014年10月授出1.345亿股购股权导致小股东股份摊薄。购股权期权为3年。而从2014年到2017年,公司的营收从27.47亿元增加到57.08亿元,增长了2倍。股东应占溢利从2.18亿元增长到8.5亿元,增长近3倍。现在股价为4.6元,行使价为3.5元,大股东行使价为3.6元,发行购股权当日股价为3.4元,折让率为22%-24%。相对于2倍的营收增幅,3倍的股东溢利,即使公司股本数量在增加,下降的只是股东权利,而股东的价值并不存在摊薄。 未来发展方向: 出售非核心资产,为供水业务提供资源 期内,除了出售中国城市基础设施(02349.HK)29%股权,套现5.35亿元外,公司2016年出售的非核心资产分别为宁乡建和建材有限公司全部权益以及新余市建和混凝土有限公司及其附属公司60%股权,所得收益为43.9百万元。公司解释之所以出售混凝土公司是要专注发展核心业务,以及混凝土行业竞争激烈。 公司计划将售出非核心资产所得的资金用作未来并购水务项目。过去由于水务行业竞争者较多,公司收购项目不多。但未来公司发展模式将转向并购更多的水务项目。并购项目的优势在于较一般项目快一到两年达到盈利。 未来对于不适合的公司发展的地产项目,公司将会以合作的方式发展或转让。对非核心资产公司将继续处置,专注水务项目。 扩张业务融资 公司在年结前发行3亿美元优先票据,估计所得款项总额将为2.97亿美元。所得资金有助公司扩充业务。但因此导致公司资产负债率提高,为65.0%,但仍低于同行,公司的现金流也相对较高。公司也表示,未来希望在不提升负债率的情况下,利用现金和非核心资产继续拓展水务业务。 总结:现在中国大部分水务公司基本都是专注污水治理板块,象是污水处理龙头北控水务、中滔环保等,而供水的业务方面,中国水务则占据中国大部分的市场,拥有多个带有垄断性的地区特许经营权。而目前,中国实行阶梯水价,有利于居民合理用水,提高水资源利用率。在此大环境下,市场份额越大的供水公司受益将越大。 【免责声明】 凡本站未注明来源为投资观察界:www.tzgcjie.com的所有作品,均转载、编译或摘编自其它媒体,转载、编译或摘编的目的在于传递更多信息,并不代表本站赞同其观点和对其真实性负责。其他媒体、网站或个人转载使用时必须保留本站注明的文章来源,并自负法律责任。 如您不希望作品出现在本站,可联系我们要求撤下您的作品。联系邮箱:xinxifankuui@163.com

|