�ֻ���

�ֻ���|

Ͷ�ʹ۲��7��13�գ�������������˼�壬�������ۣ�������û�з���Ա������Ա���ŵ�Ա���������£���չ����һ����ӱ�������顣 ��ȴ�ͳ����ģʽ��������㣵ı���֮�£�����Ĵ�����֧�ţ����������۵��Է�չ�ĺ���Ҫ�ء� �Ըտ�ҵ�İ���“�Կ���”Ϊ��������Ӫģʽ�������ӣ���һ��ռ�����Լ200ƽ������ʵ��꣬�˿�ֻ�輸�����������һ��“��������”�������飺 1���˿�ʹ���ֻ��Ա�����֧����ɨ�������ڡ� 2�����ڽ���ѡ���� 3�������κ�ɨ��֧�����˿Ϳ���ֱ���û����ţ� 4�����ڴ����Զ���Ʒʶ��ϵͳֱ�Ӵӿ��˵�֧�����ۿ���˿ͻ����ֻ��Ͻ��յ��ۿ���Ϣ�� ��������������֪��ѧϰ��Ŀ����١���������ʶʶ����һ�������������������֧�š� ���������������Ͻ������ʵ�����з���ɣ���ؼ�������������ʶ��������ͨ�������Ķ�������������֤����������ʵ���ݽ��й��������ָ��ʶ����ά��ʶ��ȫϵ�����ߡ� �����������۵�“�Կ���”���ѳ���ͼ

������Դ���»�ÿ�յ�Ѷ����������̫ƽ��֤ȯ�о�Ժ ��һ������ҵ���������۵�“ŷ�����µ�������”����2016��8���ڹ���������һ�꣬����6�³��״����Ϻ����꣬Ŀǰ�ŵ����Ѵ�8�ң�7��1�ջ�A�����ʳ���1��Ԫ�� �乺��������“�Կ���”���ƣ���֮ͬ�����Ⱒ��Ŀǰ��������ʶ���⸶���������ɨ�븶�����û�й�����ֶ��������ؿ��Ű�ť���뿪�� ͼ��2��ŷ��������BingoBox�Ϻ�ʵ���

������Դ����������̫ƽ��֤ȯ�о�Ժ ����ĺ��� ���ɷ��ϣ�“��������”��һ�¸���Լ���ǰ���е�ʵ��갸���������µĴ�ͳ���۴����µ�������չ����һ��������������ͼ�� ���ƣ������˹��ɱ��� ���˹��ɱ��������Ľ��죬��Ա������������ҵ̬�����ɽ�ʡ���˹����ã�һ���̶�������������ͬʱ��ʡ���ŶӵȺ��ʱ�䣬�Ӷ��������������߹���Ч�ʡ� ���ڴ�ͳ������ҵ���˹������ʸߵĻ��ǹ����������˹��ɱ���Ը��Ե���ҵ��������ɷݡ��аټ��ţ��������������ṩ��һ�����õĽ��ͳɱ��ķ�����ʹ��ҵ�������ʾ��и��������ռ䡣 �����������������ƣ���ͳɱ�����������һ���ơ� ������Я���ֽ�Я�����п�������ֻ���ֻ�֧��������——����������������80��90�������γ�����һ�����ֻ�����ݻ�����ȫ�Ըߵ�����ϰ�ߣ�������������ʹ�����˱����������ɻ�������ˡ��ϰ��塢�и߶�С������ȵ��������������ճ��������� ���ƣ���������δ�ؽ�ʡ�� ʵ���ϣ����˱�������Ҫ�������ҵ���ף�ˢ��ʶ������ɨ��������������ͷ�ȣ����������ڵ���Ʒ�����ɱ������ڱ�����ã���̨�����ɱ��ȡ� �������˹�˵�ʱ��Σ��ŵ괦����ȫ���״̬�����쵼�µ����¶����ߣ���������������������Ϻ�����ͣӪҵ��ԭ���dz������µ��������¶ȸߴ�40���ɿ�������Ʒ�ڻ��� ���ڼ��������ķ������Ӫҵ�����ʧҲ�ǿ����֪�� ���⣬���������ޣ�ʶ���׳����������������·��ա����˱����굱ǰ���������������ڶ�ͻ�ͬʱͬ��ѡ��������£���������ʶ��ÿһ���ͻ�����Ʒ�� ��ʹ�ǵ�ǰ�����“�Կ���”���ųƿ���“��������”�߿Ƽ����������ʶ������ͬʱ����50�ˣ�������ͨ����װ���ݻ��߰���Ʒ����ڴ�ȥ�꼼��©��Ҳ���Dz����ܵ��¡� ��������������������ת�۵� ���˰��ŷ�н��ڴ��������⣬Ŀǰ�������˳���/������IJ�������F5δ�����С�24������TakeGo�������������������ݡ�EAT BOX�� �������������ɨ�븶���ֻ��TakeGo��“�Կ���”Ŀǰ�漰�����߲������ʶ�����Ӷ���ȥ֧�����ڡ� ������ѷһ���������д������ڲ�ĽΣ�δ�����������ѷ�����ϵ����죬��ʱ��ɱ����з��ɱ���δ��֪�� �����������۷�չ�ſ�

������Դ�����{�ɣ�̫ƽ��֤ȯ�о�Ժ �������췢չ���ȶ�����ʱ�� ��ֹĿǰ�����������˱�����ķ�չ�������������緶Χ�ڵ���Ҫ��������ʱ��˳����������ͼ��ʾ�� �����������۷�չ״��

������Դ��������־�����̱���917�ƾ�����̫ƽ��֤ȯ�о�Ժ ����10��ǰ��̨�壬���Ը�������Զ����������ֳ����������۵ij��Ρ� ʮ��䣬�ձ���������ŷ�ޡ�����½���Ƴ�������ɫ�����˱����꣬��������ֻ�ɨ����ֻ�APP���㡣 Ŀǰ����������ѷΪ��“Just Walk Out”����ʡ���˸���ڣ�δ�����Ϊ��һϸ����ҵ�ķ���ꡣ �����������۷�չ״��

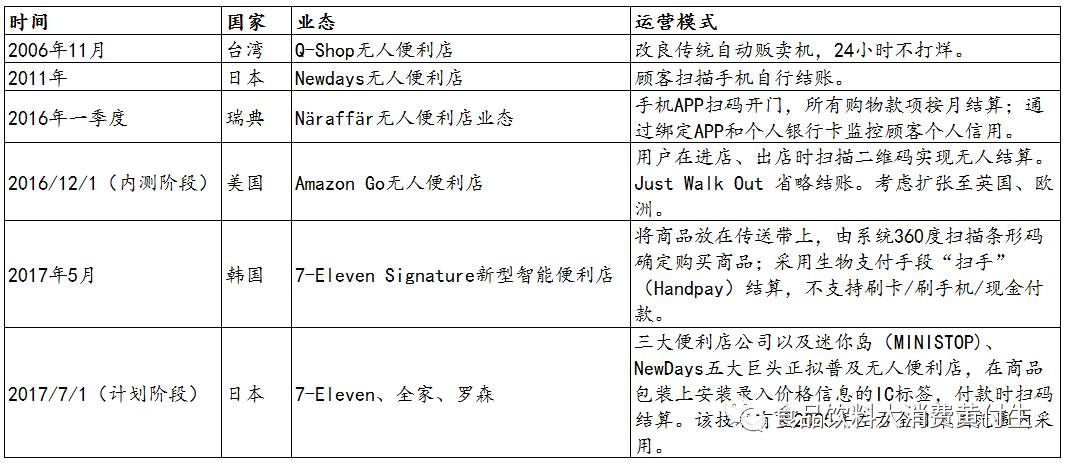

������Դ��������־�����̱���917�ƾ�����̫ƽ��֤ȯ�о�Ժ ̨��Q-shop���ܷ�����������7-Eleven��“ɨ��”���ܱ�����

������Դ����������̫ƽ��֤ȯ�о�Ժ Amazon Go vs. ����“�Կ���” ǰ���ø���137����Ԫ�չ�ȫ�г��е�����ѷ����ʵ����2016��12�·ݣ��Ͳ���������ʵ���̵�AmazonGo�����ڽ���5�·ݿ����ڲ⡣ ����ѷ�����õ�“JustWalk Out”���������Զ������Ʒ�ӻ�����ȡ�»�Żأ���������ﳵ�н����١� �밢���Կ���������ͬ���ǣ�Amazon Go�Ļ����ϰ�װ����������ͷ���������ִ����������Ը�֪�˿�����ܼ�ľ��롢��Ʒ��λ�Ƶȣ����ݴ˼�������λ�˿�������������Ʒ�� һ������ǰ��Ĺ˿����࣬��صļ������������ߣ�ϵͳ����æµ�����µ�������������ʱ��ͻ��20�ˡ� �������ѷ�Ļ��ܣ���������ʹ��������“֧����”���ѹػ�Ʒ�Ľ��㣬���еڶ�������Ϊ�ؼ��������ͬʱ�˿�֧���������Ӧ������Ѿ����۳��ˡ� Ŀǰ������ųƵ��ڿ�����50�ˣ��ü������ڲ��ԽΡ� �������ͻ��������ѷ֮ǰ���������ϰ���Ȼ������ʱ����ã����Խ���Ƿ������ɳ��������������ȶ����У��ʽ�Ͷ����Լ۱��Ƿ�ߣ��ȵȵ���������д��۲졣 �Դ�ͳ������ҵ������� ����Ĺؼ����ڣ�“��������”δ���Ƿ������´�ͳ�������ʵ���Ե�Ӱ�������ȫȡ��ʵ������ꡢ���к������� �Դˣ����ǵ��ж���3-5�ڲ�����ʵ���Ե�Ӱ�졣 ���ȣ�����֧����δ�����ȶ��� ȱ������Ч������ʶ�������������۾�ȱ�������й�������չ�ı��ϡ� ��Ϊ��չ�й��ң������������Ӵ�������Ҳ�д���ߣ���ҵ������ֱ��Ч���ձ���ŷ������100%���������ߡ� ���磬������֮ǰ���ƣ����ڸտ�ҵ��10������δ���������¼��� �����Ź�ģ�������г��������³������·�����Ȼ�ᱻ�����ʺš� ��ˣ�������������ȫ����Χ��Ѹ�������봫ͳ�������������� ���ߣ�“��������”��Ҫ�Կڱ�����ҵ̬ Ʒ�����ޡ��������������ȵȵľ���ʹ�����Խӹ����ͨ���С���������������ҵ̬�µ�����������������������Ҫ��Ӳ���豸�������ȷ��á� ���룬���߲˹Ϲ�������Ʒ�����ʾ�ȫ�ij����У���Ϊ�����߸���Ҫ���ǹ�����Ա���ֳ�ά����Э������ͨ�� �����ڵ��������������ϡ��������ڸ��Ի����黯�Ĵ��£���������Ȼ�������ԡ�����Ϊ������“����+����”������ģʽ�������飬��Ŀǰ�������Եij������֡�������RISO����ҵ̬�������������� ���⣬��ҵ���۴ӱ����Ͻ���һ���ۺ��Ե�ӯ��ģʽ�����Թ㷺�����㲼�ֺͷḻ�IJ�Ʒ���ͨ����Ʒ���ۡ����������ʽ������Լ���Ʒ��������ط��õȶ���������Դ���������ۺ������棬�ɱ���������ȶ����������ͺͼ���ɹ������ơ� �������۽���������Ʒ��������ڶ����ڲ����ȶ�������ֽ�����������Ͷ��ɱ����Ҳ��߱���ģЧӦ�� ����“��������”��һģʽ���������졢��нһ��Ϊ�����Ŀ���������ߵ�����ӯ�������Ŀɳ����Բ���һ���ߡ� ���Գ������ֵꡢ����RISO�꿪ҵ����������

������Դ��Ӯ��������������̫ƽ��֤ȯ�о�Ժ ���ڴ�ͳ�̳����ԣ������ϵĸ��£������ܹ���“��������”����“�ֻ�APP�µ�����+���”����ʽ������߹���Ч�ʣ���������APP���Ǻܺõ����ӡ� ����̥����ʽ��“��������”��δ���Ƿ���������չ�ij���֮�ơ� Ŀǰ�����������ҵ̬�Ĵ�����ҵ�����Գ��С������ɷݣ������ڻ��������������۵��ȳ���ȡһ���������棬�������Գ��в���Ϊ������ҵ�����������������˱����겻���������������ɴ�ij����Ͷ����������ֵ��ǡ� �ܶ���֮�������ж��������۵ĸ����Ȼ��ӱ��ҲΪ��ǰ����ҵ�������������ڲ��Խ������ı���ҵ��֣���һ�ٳɹ������·ز�ۣ������ȶ���չ��ȥ������������ͷ��ҵ��������ʵ�б� ������������ ����վδע����ԴΪͶ�ʹ۲�磺www.tzgcjie.com��������Ʒ����ת�ء������ժ��������ý�壬ת�ء������ժ���Ŀ�����ڴ��ݸ�����Ϣ������������վ��ͬ��۵�Ͷ�����ʵ�Ը�������ý�塢��վ�����ת��ʹ��ʱ���뱣����վע����������Դ�����Ը��������Ρ� ������ϣ����Ʒ�����ڱ�վ������ϵ����Ҫ����������Ʒ����ϵ���䣺xinxifankuui@163.com

|