手机版

手机版|

投资观察界7月17日讯(记者 王彦红) 近期有银行人士对记者说,所在行的贷款额度已经用了75%。日前中金固定收益研究发布的报告也说,很多银行今年70%-80%的信贷额度已经用光! 贷款额度是央行对银行贷款最高额度加以限定的一种管理手段。超过了银行就不能再放贷了,这就意味着如果上半年贷款额度用了75%,那么下半年只有25%可用。相当于每天给你分配10个烧饼,如果早上已经吃了8个,那么下午只能吃2个,即使还是饿着肚子。

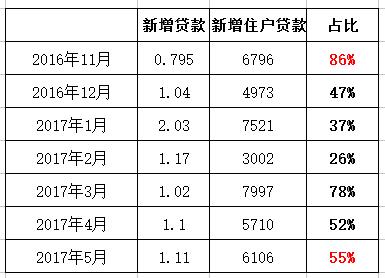

在新增贷款中,房贷占比是最大的,如果未来贷款额度受限,那么影响最大的无疑是房贷!下面是去年11月到今年5月新增住房贷款占新增贷款的比值。

可以看出,新增住房贷款占比一般都会超过50%,在少数月份甚至还接近90%。住户贷款除了房贷外,还包括消费贷款和其他贷款,但这当中绝大部分都是房贷。

我们都知道银行表内主要是靠存贷利差来赚取利润,现在5年期以上商业贷款利率是4.9%,存款利率是2.750%,假如银行吸收100块的存款,然后放贷,赚得的钱大概只有100×(4.9%-2.750%)=2.15元。所以银行从自身运营角度上考虑并不是十分热衷房贷。

再者,今年以来债券的收益率大幅提高,迫使发行人(企业)支付更高的利息给投资人,企业通过发行债券借钱的意愿大幅降低,不得不转向传统的借钱方式(银行贷款),这样一来又会挤占一部分的的贷款额度。相比房贷,企业贷款肯定更占优势,从国家的角度上看,也更乐意给企业提供贷款,现在经济不好,国家不是鼓励给实体经济提供融资嘛!

更为重要的是,近期的M2数据接连不及预期,M2包括所有的现金以及存款,可以理解为市场上所有钱的数量,今年央行把M2同比增速的目标定为是12%,然而前6个月都是围绕在10%徘徊,与既定的目标相去甚远。

房贷是创造M2的重要手段,举个栗子:

你买一套房,首付30万,贷款70万,这时候你的存款账户里少了30万,而开发商的存款账户里多了100万,即M2增加了100-30=70万(现金和存款都是M2)

所以在其他因素没改变的情况下,房贷上升,M2往往也会增加;反之,房贷降低,M2也会更少。

M2是市场上所有钱的数量,如果钱少了,那么资金价格更贵!

举个粟子:

钱变贵会表现为利息的升高,最终引领房贷利息升高:

不仅如此,房贷额度紧张后,银行放贷的时间越来越长,根据小白了解到的信息,以前没有额度限制的时候,最多7-10天就可以放贷了,现在主要银行放贷时间少则2个月,多则三个月,有的甚至还说放贷时间说不准,买房越来越麻烦。

那么未来要不要买房呢?

小白此前已经分析过,受货币周期、经济周期、房地产周期、调控周期多重因素影响,以及三四楼城市去库存影响下,今年房地产格局将会表现一二线调整,三四线上涨的分化格局。如果你在一二线买房晚出手比早出手的好,当然结婚、子女上学急需买房的除外。

如 果要买房最好采用贷款方式,小白在3月29日《真相:20年房贷,其实你只用还12年》一文中具体分析过,下面是这篇文章分析得出的结论:

【免责声明】 凡本站未注明来源为投资观察界:www.tzgcjie.com的所有作品,均转载、编译或摘编自其它媒体,转载、编译或摘编的目的在于传递更多信息,并不代表本站赞同其观点和对其真实性负责。其他媒体、网站或个人转载使用时必须保留本站注明的文章来源,并自负法律责任。 如您不希望作品出现在本站,可联系我们要求撤下您的作品。联系邮箱:xinxifankuui@163.com

|