手机版

手机版|

2004年11月,当“今年过节不收礼、收礼只收脑白金”仍然霸占着众多中国家庭的电视屏幕时,凭借着脑白金东山再起的“游戏玩家”史玉柱,已经悄然在上海成立了巨人网络科技公司,着手他人生中的第二次重要的转型――进军网游市场。 一年半之后,《征途》正式发行;三年后的2007年11月1日,巨人网络登陆纽交所。作为当时在美发行股票规模最大的中国民营企业,史玉柱的身价一举突破500亿元人民币。彼时的史玉柱,迎来了他人生的顶点。 如今,驰骋游戏市场13年的巨人网络也在迎接自己的第三次转型。无论是出于主动还是被动,这个巨人在“寒流”中转身的步伐总显得有些步履蹒跚。 市场寒冬下的转型压力

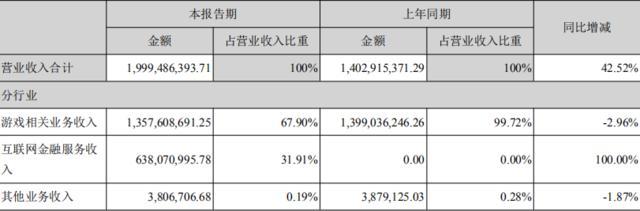

8月29日,印尼雅加达马哈卡广场,电子竞技表演项目“英雄联盟“的决赛一锤定音:中国队以3:1的比分击败韩国队成功斩获金牌。一时间,LOL亚运夺冠的消息登上微博热搜。就在新生代为电竞终被正名而欢呼雀跃时,他们没有想到第二天的一则新闻会引发舆论更大的关注。 8月30日,教育部、国家卫健委等八个部委在公开征求意见后,正式公布《综合防控儿童青少年近视实施方案》。方案中一条对于游戏市场数量管理的政策引起了大众的关注:“新闻出版署要实施网络游戏总量调控,控制新增网络游戏上网运营数量,探索符合国情的适龄提示制度,采取措施限制未成年人使用时间。” 虽然目前该方案还没有任何具体措施,但资本市场却反应强烈,包括腾讯、网易在内的美股、港股、A股等一众游戏公司股价均接出现了大幅下滑。同样,巨人网络没能幸免,当天股价就应声下跌了2.6%。有媒体做了统计分析,在8月31日当天排名前十的游戏厂商就累计蒸发1722亿元,整个行业蒸发的市值可能超过了2000亿。与之相对应的,是从今年2月份开始相关管理部门的审批结果――无论进口还是国产网游的版号发放基本上已经“冻结”。 在方案公布的前一天,巨人网络刚刚发布了2018年上半年的财报。财报显示,巨人网络实现营收19.99亿元,同比增长42.52%;实现归属于上市公司股东的净利润7.10亿元,同比增长仅1.87%,净利润增速出现明显放缓。同时,此前一直保持高速增长的手游业务也首次出现下滑,由上年同期的7.74亿减至7.33亿元,同比下滑了5.17%。 目前,巨人网络主要经营的项目有游戏、互联网金融、互联网医疗三大板块,其中游戏业务依然占据了绝对主导地位。根据财报显示,公司今年上半年游戏业务收入13.57亿元,占公司总营收的67.9%。同比下降了2.96%;游戏业务营收下滑的主要原因,是PC端网游的营收和毛利率分别同比下滑10.75%和0.24%。另外,手游业务的同比下滑也带来了一些负面作用。 游戏业务的营收与利润双降,令以游戏为支柱的巨人网络有些尴尬。

值得注意的是,2017年上半年财报中,巨人的游戏业务营收占比高达99.72%。2018年相比同期,看似已经将游戏业务的占比降低了不少(占比降至67.9%),但实际情况呢?其财报显示,上半年旺金金融为巨人网络贡献了6.38亿元的营收,占整体营业收入的31.91%。由于去年同期这一数据则为零,因此金融业务获得如此大的增幅是因为之前基数太小。另外,虽然金融业务的营收和整体占比尚可,但是今年上半年旺金金融的净利润只有2475.64万,仅占巨人网络净利润的3.48%。 所以,尽管巨人近两年来一直在探寻多元化发展,但是从目前情况来看巨人依然是一家标准的游戏运营公司。 当征途不再氪金

由于摆脱不了主营业务的现状,自然要分析一下当市场“寒冬”到来时,巨人网络的御寒问题。 谈起巨人网络,《征途》这个名字就不得不被提起。从2004年成立至今,这14年来《征途》一直都是其业绩的颜值担当。但这也说明,《征途》系列成功的背后凸显主营产品的后继无力。 《征途》从发行到成熟期,很长一段时间都霸占着国内各种氪金游戏榜的榜首。凭借着《征途》的成功,巨人网络才成功于2007年11月登陆美国纽交所。尽管巨人网络在游戏研发上非常舍得投入,但遗憾的是除了《征途》系列,巨人在网游方面并没有类似的优秀产品出现。手游领域同样如此,除了2015年的《球球大作战》表现尚佳,《月圆之夜》、《光荣使命》等新作并没有获得理想的市场反应。 这些问题,从这几年巨人网络的财报仍频繁提及《征途》系列以及《球球大作战》就不难看出。根据巨人集团“2017年报问询函”回复公告显示,2017年巨人集团游戏业务起到重要贡献收入的4款游戏中,3款属于《征途》系列。而《征途》和《征途2》以及《征途手机版》这三款游戏的合计收入为11.79亿元,在2017年公司游戏业务的整体占比高达45%。 作为一个已经有十多年历史的经典IP,《征途》系列至今仍然能保持如此余威已是非常不易,但该系列IP已经走到生命周期的尾声,也是不争的事实。 在这样的情况下,作为一家传统的游戏公司,巨人急需一个新的爆款来挑起未来的大梁。不过,前文所述的市场数量控制方案,也几乎限制了游戏公司在推新方面的尝试。此前腾讯备受瞩目的《怪物猎人》遭遇下架就已经是征兆。在今年腾讯二季度财报后的问答环节上,腾讯方面也表示,目前相关监管暂时停止了手机游戏的许可证,腾讯有很多游戏都在等待许可的路上。。 根据《2018年1-6月中国游戏产业报告》显示,今年上半年,国内游戏市场的销售为1050亿,同比增长5.2%。但是相比去年同期26.7%的增速却出现了非常明显的放缓。在这样的大环境下,网易、腾讯这样的巨头或许可以凭借手中的资源“添衣保暖”,但类似巨人这样严重依赖游戏业务,且主力产品进入生命周期尾声的公司,将会面临非常严峻的考验。这个问题,同样摆在盛大、完美等市场玩家的面前,谁能稳健越冬,也将成为行业内更多企业的借鉴和模板。 于是乎,巨人网络目前与Playtika的故事,更受到业界的关注。 大宗购并背后的隐忧

国内市场收紧,不甘停滞的巨人自然就将目光投向的海外市场。以色列的游戏公司Playtika很早就成为巨人网络的新目标。 8月6日,巨人网络对外宣布,公司将召开工作会议,审核公司重大资产重组事项,并于即日开始停牌。而巨人此次提到的重大资产重组事项,就是巨人拟以305亿收购以色列Playtika公司。据悉,Playtika是一家专注于跨平台休闲社交类网络游戏的公司,目前主要主要经营6款游戏,绝大多数为棋牌类的社交游戏。 值得关注的是,目前Playtika本身并不开发游戏内容,公司内部也没有相关的游戏策划人员。其游戏的开发和改造均由人工智能技术实现,拥有核心技术壁垒。巨人网络方面也宣表示,Playtika是全球唯一一家不靠团队研发游戏,而是依靠人工智能技术改造游戏的公司。这也意味着,巨人网络期望通过此次收购,加强自身在人工智能领域的全球化布局。 不过,消息发布之后仅仅4天之后,证监会便发布公告表示,因巨人网络集团股份有限公司涉及重大事项核查,根据《中国证监会上市公司并购重组审核委员会工作规程》相关规定,决定对其发行股份购买资产申请方案提交并购重组委审核予以暂停。消息一出,巨人网络的股价随即暴跌9.66%,几近跌停。虽然这宗筹划两年的购并案被暂时叫停,但巨人方面并不打算就此放弃。在上周的半年报中,巨人依旧表示将会推进收购Playtika的工作。 虽然证监会没有完全否决巨人此次的收购,但什么时候能重新恢复审核?最终又能不能顺利审核通过?这期间又需要多长时间?一切还都是未知数。而现在的巨人面临的是一个几乎停滞的游戏市场,想要在现有大环境下获得突破,难度可想而知。 另外,有分析人士指出:巨人收购Playtika的代价也会非常昂贵。作为巨人网络的收购对象,Playtika的母公司Alpha在2017年营收约合77.10亿元人民币,净利润达到了20.10亿元;而巨人集团同期的营收为29.07亿元,净利润为12.9亿元。从收入规模和净利润上来看,此次巨人集团收购Playtika是一个典型的“蛇吞象”。 另外,为了此次收购计划,巨人网络将会增加291.49亿元的商誉(指购买方支付的超过被购买方净资产公允价值的部分),这部分新增商誉再加上巨人集团目前现有的12.22亿元商誉,在收购完成后累计的商誉将会超过300亿元。高商誉本就是一把双刃剑,而且,面对如此高昂的商誉规模,Playtika公司的股东却不需要做出任何业绩承诺。这样的情况也为巨人未来的发展埋下了很大的不确定性。 【结束语】 前不久,史玉柱早年创业失败之后参加《央视》对话栏目时,惨遭台下一些“热心群众”教训的视频刷屏朋友圈。从人生历程上来看,史玉柱的商业生涯绝对算的上彪悍,也足够传奇。如今,它的巨人集团又一次站在转型的岔路口。或许,面对市场的寒流巨人依旧会辗转腾挪、演绎商域精彩,而史玉柱将如何操刀,更会引发游戏市场众多玩家的期待。

【免责声明】 凡本站未注明来源为投资观察界:www.tzgcjie.com的所有作品,均转载、编译或摘编自其它媒体,转载、编译或摘编的目的在于传递更多信息,并不代表本站赞同其观点和对其真实性负责。其他媒体、网站或个人转载使用时必须保留本站注明的文章来源,并自负法律责任。 如您不希望作品出现在本站,可联系我们要求撤下您的作品。联系邮箱:xinxifankuui@163.com

|