手机版

手机版|

目录 - - - - - 1. “投资回报附消费权益”模式 2.“助贷”模式 3.“流贷”模式 4.“消费信托”模式 5.“消费众筹”模式 央行数据显示,截至2016年6月底,我国消费贷款余额增至21.71万亿元,同比增长27.86%,在存款类金融机构本外币贷款中的占比增至20.35%。信托公司作为消费金融行业的后来者,应着眼于自身放贷牌照及资金优势,围绕消费金融产业链找准定位,找到适合自身的角色,采取由易到难、由简入繁的渐进模式,逐步拓展消费金融这类长期、可持续业务。 信托公司进入消费金融领域的角度有两种,第一种为信托资产来源、资金运用分类角度,第二种为消费金融产业链角度。 第一种角度,从信托功能来看,可分为投资类、融资类和事务管理类,相应地,信托公司介入消费金融领域后展现出场景化理财业务模式、信托贷款模式、消费信托模式等。 第二种角度,在消费金融产业链中,信托公司可以担任资金供给方、消费金融服务方的角色。从目前业务发展、信托公司能力来看,信托公司可以集合资金信托向消费金融供给方发放流贷、设计ABS为消费金融供应方提供资金作为资金供给方,还可以以现金消费贷、受托支付以及助贷模式成为消费金融服务方。 1 “投资回报附消费权益”模式 基本交易结构 “投资回报附消费权益”模式是信托公司介入消费领域最为简单的“消费+信托”模式。此类模式的操作方式即为在既有集合资金信托模式基础上,为投资人采购具有吸引力的消费权益作为集合资金信托计划投资回报的一部分或是作为全部的投资回报。消费权益可以同时来源于信托资金的投向标的或融资标的,也可以另外采购。

以某信托·梧桐树集合资金信托计划资产配置类9号投资单元第1期为例 信托规模2亿元,期限12个月,信托资金投资于“艺术品消费1号单一信托计划”信托受益权。在信托计划运行期间,委托人享有3次消费选择权。在推介期间(第1次消费选择权)及信托计划存续第8至第12个月时(第3次消费选择权)自艺术品合作机构筛选出的艺术品现货清单画册选择各类艺术品进行消费;有权在信托计划存续第5个月至第8个月(第2次消费选择权)自艺术品合作机构为委托人组织的艺术品展览中选择是否消费。 委托人可选择行使消费权购买艺术品,也可选择放弃消费权。若选择放弃消费权,委托人可获得全部投资本金和收益;若选择消费,则需要抵扣艺术品消费金额。 该类信托产品结构设计相对比较简单,信托公司多有实践,早期多归类为另类投资信托业务,涉及酒类、黄金、艺术品等。信托公司主要与消费服务或产品提供商直接合作,业务实质仍以提供融资服务为主,产品创新重点在于信托利益分配方面,既可以是现金收益,也可以是消费性权益,或者二者的组合,给予委托人更加丰富的选择。 2 “助贷”模式 “助贷”模式即信托公司以放贷通道角色参与消费贷的方式。这一模式下,信托公司直接与消费者签订个人消费信托贷款合同,消费金融服务机构作为贷款中介服务机构,一方面提供B端商户和C端客户推荐及资质审核服务,另一方面协助信托公司提供贷前、贷中与贷后全流程理。 “助贷”模式又分为现金消费贷及受托支付两种。 1.现金消费贷模式 (1)基本交易结构 助贷模式中的现金消费贷即消费者向信托公司申请现金消费贷款,信托公司将贷款发放至消费者指定账户,消费者自行完成消费的业务模式。 (2)产品案例:某信托与捷信消费金融公司(以下简称“捷信”)合作。在此业务中,捷信主导审查消费者个人信息,并定期向某信托提交合格借款者名单及金额;信托公司发行“汇金系列集合资金信托计划”募集资金。

2.消费贷受托支付模式 (1)基本交易结构。 助贷模式中的受托支付模式中,信托公司将消费者因消费具体的商品/服务而申请的消费贷受托支付至提供商品/服务的商户,有效改进难以监控消费贷资金的真实用途这一问题。

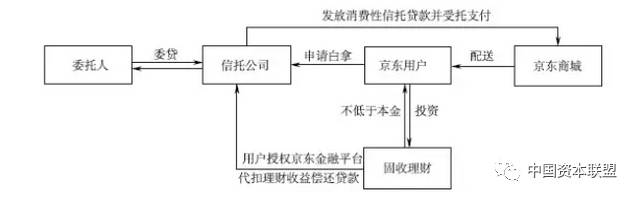

(2)产品案例:京东白拿(某信托·融聚144号消费贷款)。 京东白拿是京东金融推出的一类“消费+理财”产品,用户购买理财,可以按照京东商城同等配送方式获得一定的商品,理财到期返还金额不低于本金。

在“助贷”模式下,信托公司依托消费金融服务机构的获客及贷款管理能力,直接向消费者提供贷款,整体结构相对简单。消费金融服务机构主要提供客户引流及贷款服务管理能力,故而对其获客能力,以及识别、审查原始借款人资信能力有较高要求。 3 “流贷”模式 信托公司仅作为消费金融提供方的资金供给方也被称为“流贷”模式。“流贷”模式下,主要由信托公司通过信托贷款方式,向消费金融服务机构提供融资,从而实现对消费金融业务的切入。目前,主要以信托与消费金融公司、消费分期平台等机构合作为主。 信托公司提供资金的方式有集合资金信托和ABS证券化两种。 1.集合资金信托模式 (1)基本交易结构。 流贷模式中的集合资金信托模式即信托公司发行集合资金信托计划,募集资金用于向消费金融服务商提供资金支持。 (2)产品案例:某信托与捷信的流贷合作。 捷信向信托公司提出总融资需求,信托公司发行“汇金系列集合资金信托计划”募集资金,并通过该信托计划向捷信消费金融公司发放信托贷款;捷信向个人消费者发放个人消费贷款,同时将以信托贷款资金为基础形成的个人消费贷款逐一质押给信托公司。

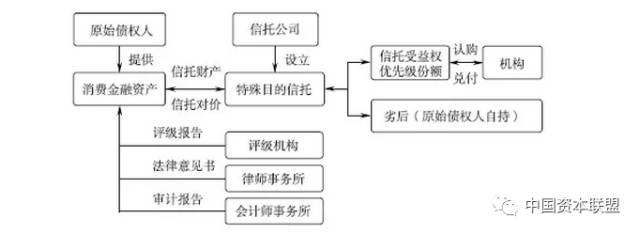

2.ABS模式 信托公司参与的消费金融ABS业务模式通常包括信托公司、原始债权人、评级服务中介及投资机构等。

原始债权人将其合法持有的消费金融资产作为信托财产,委托信托公司设立特殊目的信托(SPT);聘用评级机构、律师事务所与会计师事务所对基础资产进行评级,确定优先级与次级份额比例;产品发行中,合格投资者认购优先级份额,原始债权人自持次级。 流贷”模式实质为信托公司向消费金融机构发放流动性资金贷款或者通过证券化技术等实现盘活存量资产,结构相对简单,监管政策制约较少,与消费金融机构达成合作后,容易在短时间内上规模。 4 “消费信托”模式 1.基本交易结构 在消费信托的产业链结构中,主要包括消费需求方、消费供给方及信托公司等三类主体。相较于信贷类消费金融业务,信托服务机构在消费信托业务中主要扮演消费者权益保护,以及消费资金投资与收益分配等角色。

2.产品案例:嘉丽泽健康度假计划 招商银行将本消费信托产品销售给投资人(即信托计划的委托人和具体消费品的消费者),然后投资人与信托公司签订单一资金信托合同,成立信托计划。若干单一信托项目的信托财产将根据委托人的指令向星语商业采购嘉丽泽健康度假产品。资金进入星语商业后,由其委托中信信诚资产管理有限公司设立专项资产管理计划,对上述产品销售资金进行管理。最后由信托公司最后根据信托合同的规定向委托人(投资人、消费者)分配信托权益。

从已发行的消费信托项目来看,产品端(资金募集)设计主要采取通过消费品供应商提供消费产品实现资金汇集,设立单一资金信托进行运作管理的模式,也有借助财产权信托形式,将消费及投资受益权装入信托财产,并在产品端发行权益份额获得对价资金的案例,后一种形式可规避合格投资者条件约束,且资金成本更低。 5 “消费众筹”模式 消费众筹”业务在国内尚属新兴事物,但发展迅速。其核心在于,充分利用投资人“爱屋及乌”的情感属性,将其对于某类消费品的强烈偏好,通过投资该项目获得消费权益而充分放大,实现消费、投资与情感偏好的有效统一。 1.影视消费众筹模式 以“百发有戏”电影消费信托为例 2014年9月,中信信托、百度金融、中影股份及德恒律所联合启动“百发有戏”电影消费互联网平台,以“消费众筹+电影+信托”模式,完成电影《黄金时代》票房及消费权益的对接,开启信托机构参与消费众筹的序幕。

百发有戏消费信托交易机构模式共有三个关键环节,分别为: 一是消费券销售。消费者购买北京鼎鹿中原科技有限公司发行的消费券,相应享有《黄金时代》电影的消费权益;消费券发行机构将在设置条件全部成就之后,向消费者提供制片人权益章,如条件未全部成就,则消费券发行机构在消费权益有效期间届满之日起的10个工作日内,向消费者进行现金补偿。 二是资金的集中及使用。北京鼎鹿中原科技有限公司将发行消费券汇集的资金委托给中信信托设立单一资金信托信托;中信信托将资金用于稳健投资。 三是权益的集中和监管。消费者将消费券项下的消费权益向北京百度移讯科技有限公司设立民事信托,消费者为该民事信托委托人/受益人,北京百度移讯科技有限公司为该民事信托的受托人;北京百度移讯科技有限公司将消费权益进一步向中信信托设立消费权益信托。北京百度移讯科技有限公司为该财产权信托的委托人/受益人,中信信托信托作为财产权信托的受托人;中信信托负有协助维权责任。 2.商品消费众筹模式 苏宁众筹、苏宁易购中华特色馆联合平安信托、江苏省农委于2016年2月共同推出“中华特色馆—江苏馆”消费宝,是苏宁众筹首创的消费众筹类创新金融产品。消费宝采用“消费券/消费权益+商品折扣+占款补偿模式”,且其占款补偿年化收益高于同期市场理财收益。 3.小结 根据2015年7月人民银行、中国银监会等十部委联合印发的《关于促进互联网金融健康发展的指导意见》中,支持互联网企业依法合规设立股权众筹融资平台、网络金融产品销售等平台,建立服务实体经济的多层次金融服务体系,更好地满足中小微企业和个人投融资需求,进一步拓展普惠金融的广度和深度。 其中对股权众筹融资进行了规范,明确由中国证监会负责监管,但对于本文中提到的消费权益或实物众筹则仍缺乏相应规范。因此,在业务实践中,信托公司需要切实把握好创新与合规底线,制定完善产品运作规范制度,保证交易过程合法合规,安全规范。 【免责声明】 凡本站未注明来源为投资观察界:www.tzgcjie.com的所有作品,均转载、编译或摘编自其它媒体,转载、编译或摘编的目的在于传递更多信息,并不代表本站赞同其观点和对其真实性负责。其他媒体、网站或个人转载使用时必须保留本站注明的文章来源,并自负法律责任。 如您不希望作品出现在本站,可联系我们要求撤下您的作品。联系邮箱:xinxifankuui@163.com

|