手机版

手机版|

最新!深圳信贷继续收紧!四大行首套房贷利率全部上浮5%! 根据深圳中原研究中心、乐有家研究中心等多家机构监测,深圳主流首套房贷利率再度发生变化,非但折扣取消,四大行的首套房贷利率还上浮5%。 根据乐有家研究中心整理的数据来看,在其统计的16家商业银行中,招行、中行、工行、建行以及农行首套房贷利率均上浮5%。 交行及北京银行维持基准,民生银行与兴业银行则上浮10%。此外,南洋银行、中信银行等5家商业银行停贷。

目前,深圳还提供首套房房贷利率折扣的有两家银行,分别是邮储银行的98折优惠,以及花旗银行的95折优惠。而从资料审批时间来看,11家银行的审批时间最快一周,最慢要一个月,放贷时间普遍缓慢,放款时间也较为缓慢。 美联储缩表节奏屡屡上演“狼来了”的故事,一举一动让外汇市场剧烈波动。但中国商业银行的缩表瘦身进程却已经写在了上市银行的半年报中。 统计数据显示:今年上半年,四大行员工总数较去年底减少了超过2.5万人,近半在A股上市银行的利息净收入出现减少。 今年上半年,在A股上市的25家银行总资产突破145万亿,但资产增速却仅为4%,这一增速与去年同期相比大幅下滑。在金融去杠杆、银行监管加强的背景下,银行资产规模扩张的脚步可能会越来越慢。 银行净息差仍然在收窄。今年上半年,商业银行净息差创下自2010年以来的新低。上半年,在A股上市的25家银行有12家利息净收入出现下滑;股份制银行和城商行的压力尤甚。 当下,银行正快速分化。今年上半年,工商银行成本收入比罕见排在上市银行首位,成为收入比最低的上市银行。 在中国宏观经济见底,银行不良资产威胁解除的背景下;银行业正重新回到大象起舞的时代。 银行扩张规模放缓:上半年资产增速仅4% 据财报,今年上半年,25家A股上市银行总资产为145.07万亿,与2016年底相比,上涨4.14%;而在上年同期这一数字为7.49%。 事实上,部分银行的规模甚至开始收缩,比如中信银行。截至今年6月底,中信银行总资产为5.65万亿,与上年底相比下跌4.72%。下图为面包财经根据财报绘制的25家A股上市银行总资产走势:

中国银监会也证实了这一趋势。据中国银监会数据,截至今年6月底,中国境内商业银行总资产为183.85万亿,与上年底相比,增幅为4.49%;而在上年同期,这一数字为8.77%;资产增速已腰斩。 银行扩张脚步的放缓,与监管加强有关。今年以来,银监会先后下发《开展银行业“监管套利、空转套利、关联套利”专项治理工作的通知》、《关于银行业风险防控工作的指导意见》等多份监管文件。 此前几年,银行资产规模曾快速膨胀。以四大行为例,2010年,四大行的总资产为45.06万亿;2015年,这一数字已大幅飙升至75.16万亿。短短五年时间,四大行的总资产就增长了66.79%。此外,股份制银行、城商行和农商行的资产扩张更为迅猛。据统计,2010年—2015年,城商行资产增速未曾低于30%,2011年增速更是高达50%以上。 资产规模的快速膨胀,曾推动了银行利润的大幅增长。在2009—2012年间,银行利润增速曾高达双位数。但在今年上半年,25家A股上市银行净利润为7573.15亿,同比增速仅为4.91%。 银行瘦身:工行收缩网点,四大行员工减少超2.5万 在银行资产规模扩张放缓之际,银行员工数也在减少。截至今年6月底,工商银行员工数为454073人,与去年底的461749人相比,减少了7676人。 事实上,今年上半年,四大行员工数都在下滑。截至今年6月底,四大行员工总数为160.4万,与上年底相比,减少了2.57万人。下图为面包财经根据财报绘制的四大行员工总数走势:

不只是四大行,交通银行的员工数也由上年底的92556减少到91213人,减少了1343人。同期,招商银行员工也由70461人减少到70325人。 不仅员工数在减少,银行网点也在收缩。截至今年6月底,工行物理网点数为16270家,与上半年底相比减少了159家;同期,其自助银行数量也下降了1784家。此外,建行营业机构数上半年也减少了25家。 银行获取低成本存款难度加大,近半银行利息净收入下滑 资产规模扩张放缓,除了与强监管有关外,还与银行获取低成本存款难度加大有关。 数据显示:截至今年6月底,天弘余额宝资产净值为1.43万亿,与去年底相比,短短半年时间,就增加了6000亿。根据最新的统计:截至今年7月底,非银金融机构存款规模达14.5万亿,与今年1月相比,大幅增加1.67万亿,增幅达13%。 非银机构大量吸纳资金,使得银行活期存款出现减少。据央行数据,截至今年7月底,个人活期存款余额为23.81万亿,与上月相比减少了约4000亿,这是今年以来,第三次出现个人活期存款的明显减少。 银行净息差延续了此前的跌势,维持在最近7年的低位。据中国银监会数据,今年第二季度,中国商业银行净息差为2.05%,虽较今年一季度有所回升,但仍处于自2010年以来的历史低位。下图为面包财经根据中国银监会数据绘制的中国商业银行净息差逐季走势:

在此背景下,今年上半年,25家上市银行利息净收入为13353.01亿,同比涨幅仅为0.9%。事实上,有12家上市银行的利息净收入出现下滑;这其中大部分为股份制银行和城商行。 工商银行成本收入比排首位,大行投资价值显现? 在资产扩张受限,息差收窄的压力下,部分银行将目光转向非利息收入。比如,今年上半年,上海银行非利息净收入达到61.88亿元,同比增加51.37%;非息收入占比也达到40.2%。 但在金融业监管加强的背景下,并不是所有的银行都能实现非息收入的大幅增长。今年上半年,25家上市银行中,10家银行的非息收入出现下滑。其中南京银行非息收入同比大幅下降了33.56%。 事实上,当下银行重新回到了比拼核心业务的竞争能力上,尤其是获取低成本资金的能力上。四大行因拥有庞大的零售网点,获取存款能力较强;农商行经营的地区主要分布在县域和农村地区,这些地区受利率市场化和理财产品发展的冲击相对较小。股份制银行和城商行主要分布在省会和其它大型城市,受到非银机构和四大行的双重挤压,压力正越来越大。 成本收入比是衡量银行效益的重要指标,此前,城商行和股份制银行多排在上市银行前列。但在今年上半年,工商银行成本收入比为21.01%,排在所有上市银行首位,成为成本收入比最低的上市银行。下图为面包财经根据财报绘制的2017年上半年A股上市银行成本收入比:

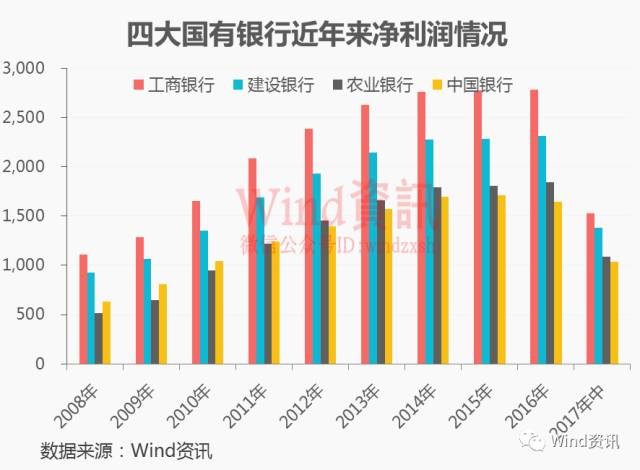

今年上半年,工商银行不良贷款率为1.57%,较去年底下降了0.05个百分点。此外,工商银行的拨备覆盖率也在上升。在中国宏观经济好转的背景下,不良贷款对银行尤其是四大行的威胁正快速解除。 年初至今,工商银行股价已经上涨了约40%,大幅跑赢上证指数,复权股价已经创下历史新高。缩表瘦身之后,银行业似乎又到了大象起舞的时刻。 去年初,当四大行股价节节下挫,工行股息率远超5年期存款利率时,我们曾探讨一个问题:如果没有其他更好的选择,与其将钱存在银行,还不如干脆买工行这样的超级巨无霸。 一年多之后,市场给出了答案。 余额宝们“坑”惨银行,5万亿货基挖墙脚上市银行净利润流失近千亿 四大行业绩增速低位徘徊 从四大国有银行净利润变化来看,基本和整个银行业保持一致,近几年同样出现增长乏力的情况。2014年-2016年,四大行三年净利润基本维持在8500亿的水平,止步不前。

从四大行的净利润增速来看,2011年-2015年连续5年下滑,虽然2016年及2017年上半年企稳回升,但整体增速仍保持较低水平。 具体来看,2017年上半年,工商银行、建设银行、农业银行、中国银行净利润增速分别为1.85%、3.69%、3.28%、11.45%,中国银行增速偏高或是因为2016年同期偏低所致。

5万亿货币基金仍未见顶 根据中国基金业协会数据显示,截至2017年6月30日,325只货币基金累计资产净值为51056.69亿元,占10万亿公募资产的比重逾50%。而在2014年底的时候,货币基金规模才2万亿元,而在2013年以前,货币基金规模仅在1万亿元左右。 短短的4年时间,货币基金的规模膨胀了4万亿元,作为几乎无风险的货币基金,普通投资基本上将其与存款划等号。因此,从银行流出的存款不断壮大了货币基金的队伍。考虑到市场信息的透明化,若存款利率与货基收益仍维持较大利差,未来货币基金的规模或将持续走高。

余额宝规模万亿引发监管加码 截至2017年6月30日,规模最大的货币基金——天弘余额宝资产净值1.43万亿元,占货币基金及整个基金市场的比重分别约为28%、15%。相比于2016年底8000亿规模,短短半年时间,突增6000亿,正是因为余额宝规模的突然飙升,来自各方的监管也是持续加码。 2017年5月27日,余额宝最高额度从100万元调整为25万元。 2017年8月14日起,天弘基金将个人持有余额宝的最高额度调整为10万元。 余额宝下调额度上限的一调再调,是天弘基金及其大股东蚂蚁金服已经意识到风险的存在。蚂蚁金服相关人员表示,在进行调整的过程当中,蚂蚁金服作为天弘基金的股东,一直保持沟通,且蚂蚁金服与天弘基金的看法一致。但至于未来是否还会下调个人最高额度,目前并没有继续下调的计划。 2017年3月,证监会发布的《公开募集开放式证券投资基金流动性风险管理规定(征求意见稿)》(以下简称“流动性规定”),其中关于拟加强货币市场流动性管理的规定。 “单一投资者持有比例超过基金份额50%,需采用公允价值估值,不得采摊余成本法,且要求80%投向高流动性资产(利率债等);货币基金规模与风险准备金挂钩,限制随意新发货币基金以及单只货币基金规模过大的现象;对机构持有份额较大的货基投资组合平均剩余期限、平均剩余存续期有严格要求;采用摊余成本法核算的货基信用债比例投资者严格限制(信用类债券、ABS、同业存单等合计不超过净值的40%等等。”

相对高收益货基优势不减 由于货币基金几乎无风险和稳定收益的特征,自然引发普通投资者的强烈追捧。 以余额宝为例,其7日年化收益率相对银行活期利率和一年期定存利率均有明显优势,即便当前银行将定期利率上浮,亦难以与货基收益比肩。特别是2017年以来,相对一年期定存2%的收益差值,货币基金自然是吸引了更多的粉丝。

利息收入仍挑大梁 银行收入主要是以利息收入和非利息收入构成,虽然近年来银行业一直强调完善收入结构,扩大非利息收入占比,但从实际情况来看,有一定效果,但利息收入仍然挑大梁。 从四大行的非利息收入占比来看,不同银行之间存在着一定的差距,农业银行非息收入占比最低,当前仅占25%左右,其余三大行基本持平,当前维持在33%左右的水平。

银行净息差持续收窄 在利息收入占比并未见明显下滑的情况下,近年来四大行净息差却持续走低。 随着普通民众理财意识的增强,及利率市场化的推进,相比于2014年,当前四大行净息差普遍下降了0.7%左右。除中国银行净息差偏低外,其余三大行净息差基本在2.2%左右。

净利润流失近千亿 假设没有货基分食银行存款这块蛋糕,当前4万亿货基的增量回流到银行体系,若以2.2%的净息差计算,将获利880亿,考虑到竞争者的消失净息差的回升,获利将超过千亿。 当然,这一切都只是假设,历史没有如果,虽然银行的盈利相对减少了,但这部分收益最终都回到了普通投资者的口袋,这难道不是最好的结果吗! 【免责声明】 凡本站未注明来源为投资观察界:www.tzgcjie.com的所有作品,均转载、编译或摘编自其它媒体,转载、编译或摘编的目的在于传递更多信息,并不代表本站赞同其观点和对其真实性负责。其他媒体、网站或个人转载使用时必须保留本站注明的文章来源,并自负法律责任。 如您不希望作品出现在本站,可联系我们要求撤下您的作品。联系邮箱:xinxifankuui@163.com

|