手机版

手机版|

房产吐槽哥深知买房对于大部分人来说是一件大事,尤其是对于普通工薪族,一次性付清房款难免压力太大,所以现在大家普遍采用贷款的方式买房。但是,贷款买房有多种方式可供选择,究竟选哪种房贷还款方式好呢?

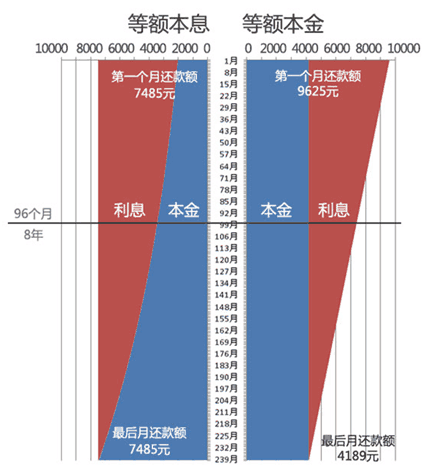

银行个人贷款还款方式还有先息后本法、等比累进还款法、等额累进还款法、组合还款法等,然而大多数人都不知道怎么做才能使自己还钱最少,很多时候都是听取销售和银行的建议。房产吐槽哥知道大家比较熟悉的还款方式,应该是等额本息和等额本金,那么,今天就跟你先来了解这两个常见的还款方式。 【什么是等额本息和等额本金?】 1.等额本息还款法:即借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。 2.等额本金还款法:即借款人每月按相等的金额(贷款金额/贷款月数)偿还贷款本金,每月贷款利息按月初剩余贷款本金计算并逐月结清,两者合计即为每月的还款额。 【假设:如果贷款一百万,计划20年还清】 看两者还款上有什么区别?不妨先来看一张图:

由图可知: 1、贷款期限越长,支付利息总额越高。 2、贷款期限相同,等额本息支付利息总额比等额本金高。 3、等额本金开始还款多,最后还款少;等额本息开始还款少,最后还款多。 【再看两种还款方式适合的人群】 两种还款的适用人群当然存在一定的差异。 等额本息每月的还款额度相同:等额本息还款法还款压力均衡但需多付些利息。 适合有一定积蓄,但收入可能持平或下降、生活负担日益加重、并且没有打算提前还款的人群。比如公务员、教师等收入和工作机会相对稳定的群体。或者说有正常开支计划的家庭,就年青人来说,经济条件不允许前期投入过大,也可选择这种方式。 等额本金法前期的还款额度较大,而后逐月递减: 由于贷款人本金归还得快,利息就可以少付,但前期还款额度大。 适合当前收入较高者、或预计不久将来收入大幅增长,准备提前还款人群较为有利。或者一些年纪稍微大点的人群,因为它们随着年龄增大或退休,收入可能会减少。

综上所诉,实质上两种贷款方式没有什么好坏之分。等额本金还款方式看起来同等时间内支付的利息比较少。但考虑到货币贬值率以及通货膨胀的因素,等额本息还款方式未必就不划算。所以只有在需求的不同时,才有不同的选择。具体选择哪种还款方式,房产吐槽哥建议你还是要根据自身的储蓄以及收入情况而定。 【免责声明】 凡本站未注明来源为投资观察界:www.tzgcjie.com的所有作品,均转载、编译或摘编自其它媒体,转载、编译或摘编的目的在于传递更多信息,并不代表本站赞同其观点和对其真实性负责。其他媒体、网站或个人转载使用时必须保留本站注明的文章来源,并自负法律责任。 如您不希望作品出现在本站,可联系我们要求撤下您的作品。联系邮箱:xinxifankuui@163.com

|