手机版

手机版|

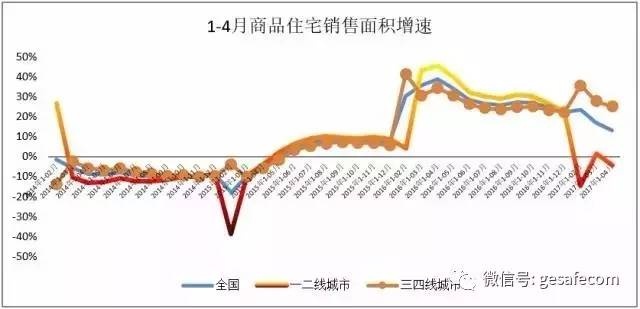

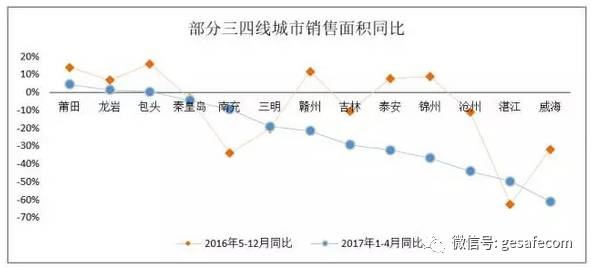

今天国务院常务会议决定,今年再开工改造600万套的棚改任务,2018年到2020年3年棚改攻坚计划,再改造各类棚户区1500万套。这个逻辑解局君曾经多次解释了,今天国务院会议也说得很明白。“去库存有效投资消费和去库存,在商品住房库存量大、市场房源充足的市县,进一步提高货币化安置比例。” 前两天,与中国指数研究院的黄院长私下交流,听说高层智囊非常关注两个问题,一是全国房地产大势,二是三四线城市现状。 房地产大势以后再说,先说说三四线城市目前状况以及未来走势,三四线城市说清楚了,未来房地产大趋势的一半也就说清楚了。 三四线城市的数据不太全,有点盲人摸象的感觉,但是整体数据还是能够挖掘到的,那就是用全国的数据减去一二线城市的数据。 如图可见,一二线城市因为调控和供应不足导致成交转为下降,今年以来三四线城市成交量增长产生明显分化。 三四线城市去库存的确见了成效,成交量增速从去年1-2月以来就维持了24%-41%的增速,也带动了全国成交量的增长,但趋势正在减缓。

三四线城市成交量也占到全国成交量的65%,而且随着一二线城市调控,还呈现上升趋势。

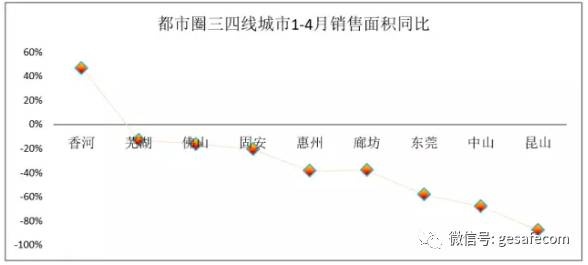

但是,三四线城市也是不均衡的,我们把它细分为都市圈三四线城市、非都市圈热点三四线城市、其它三四线城市,他们的表现是不尽相同的。 都市圈三四线城市 都市圈三四线城市今年1-4月成交量都出现了大幅下跌,下滑最少的佛山成交量也下跌了16%,这是由于去年的爆发式增长透支了市场需求。 香河似乎是个例外,去年单月销售最高有57万平米,最低4万平米,年均23万平米,不过今年4月已经下降到19万平米。

有的城市对此已经引起警觉,在住宅用地供应上采取了控制措施,比如佛山,2014年以来,销售逐年增长,累计销售面积4802万平米,但土地供应却是逐年下降,累计供应住宅用地规划可建面积3517万平米,明显是通过减少供应去适应需求透支、销售趋缓的预控措施。

而惠州则恰恰相反,2014年以来累计销售面积1294万平米,累计供应住宅用地规划可建面积1622万平米,今年1-4月土地供应面积已经超过去年全年,如果未来深圳溢出效应减弱,就有可能出现短期供大于求的现象。 中山的情况更有意思,2015年和2016年销售面积均超过千万平米,但今年1-4年销售面积已经大幅下滑至去年全年的15%,远低于1/3的序时进度。不过中山土地供应少得可怜,尽管成交减少,但供求关系还是处于相对紧张的透支状态。 都市圈三四线城市主要还是受益于核心城市的溢出效应。但有的城市已经透支需求,产业跟不上去,只是核心城市的“后花园”,如果核心城市与其之间的交通长期得不到明显改善,空城的风险就很大,短期来看,投资者的资金也被套住,销售火爆难以持久。只有整个都市圈核心城市与中小城市的交通改善,产业才会随之导入,后花园才能名副其实,才能被长期稳定看好。 非都市圈热点三四线城市 非都市圈三四线城市整体还处于市场自然的去库存状态,因为既没有宏观楼市的调控政策,也没有地方政府的补贴刺激,按理说,整体成交量应该是较为平缓的。 今年春节期间,部分三四线城市成交量出现了一个大幅上涨,最低的桂林也有21%的增长,春节期间成交量有大幅上涨主要源于中小城市居民和农民工春节回乡置业潮,这是可以理解的。

仔细研究发现,虽然有去年春节成交量基数相对较低的因素,但有些城市大幅上涨其实是从去年五月就陆续开始了。

根据中国指数研究院的数据,有25个城市去年5-12月累计成交量出现了30%至120%的同比增长,其中包括并不起眼的山东济宁、河南的平顶山,江苏北部的徐州、连云港、盐城、淮安,安徽的芜湖、蚌埠、安庆、滁州,广东的汕头、韶关等市。 这又如何解释呢? 我们认为恰恰与去年3月之后热点一二线城市火爆是有直接关系的,因为在这些城市里的部分常住人口因为房价暴涨而购房无望,转而回乡置业、就业甚至创业,真正逃离了这些大城市、回到了中小城市。 前几天,盐城的一块地被一家几乎从不进三四线城市的很有钱央企抢了,楼面地价高达13000多元/平米,据说旁边项目的房价只卖到11000多元/平米,土地一拍出来,旁边项目立马就封盘了。

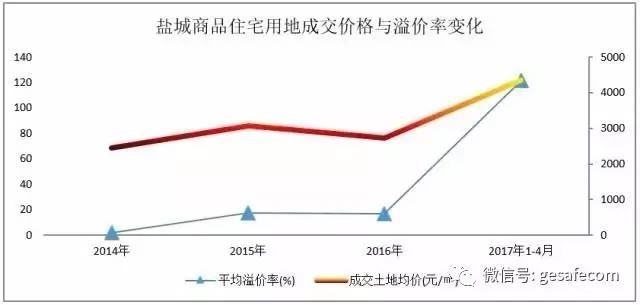

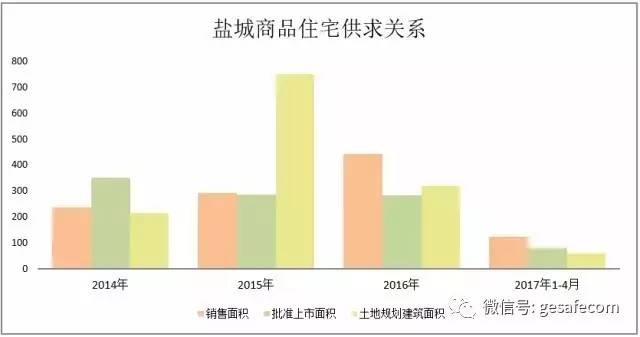

这个现象与去年一二线城市楼市地市交替上升、恰如两腿泥互相蹭越长越高的景象如出一辙,成交土地价格增长了60%,平均溢价率高达122%,这样的三四线城市正在重演一二线城市去年的故事。 盐城的供求关系逆转了吗? 盐城去年以来销售面积创造了历史最高峰的445万平米,同比增长51%,远超批准上市面积283万平米,透支了一年半的供应量。

从2014年至今年4月,累计销售面积1099万平米,累计批准上市面积1005万平米,看似供求基本平衡。殊不知,其实已经出现无房可售的局面。 真的无房可售吗? 打个比方吧,假如市场上有10套房子,同时也有10个人买房,这个时候是供求平衡呢?还是供求失衡呢? 从供需匹配的角度讲,可能有四个人买到了心仪的房子,有三个人买了基本满意的房子,另外三个人却始终买不到合意的房子,这是为什么呢? 或者地段,或者价格,或者配套,或者户型,总有一款不满意,最终市场反映的是供求不匹配导致的失衡。 从市场经济的角度看,市场供应一般应当大于需求,至少1.2:1,保持一定的冗余量,才能使市场供求保持基本平衡。 比如,超市里的商品一定是有冗余的,不然超市货架上会出现大量的空挡,使人联想到经营不善、店铺萧条,那就会导致客户来了买不到商品、客流大量损失,进而经营日趋凋敝。哪怕你有很多货正在运来的路上,也是没有用的。 再打个比方吧,如果电力供应没有一定的冗余量,当某一家的电灯打开时,另外一家一定会跳闸。 没有冗余,市场似乎就真的出现了无房可售的紧张状态。 盐城住房到底有没有冗余呢? 几乎没有。盐城2014年至今累计销售与累计批准上市基本持平,如果没有2014年之前的供应冗余,就真的无房可售了。

那么有没有在路上的供应呢? 2014年至今,盐城成交商品住宅用地规划可建面积1346万平米,扣除已经销售同期销售的1099万平米,冗余量仅有247万平米,这部分冗余是还包含拆迁、正在打桩和深基坑作业的项目,达不到预售条件、无法上市供应的。 严格来说,无论是时间进度还是冗余量,这点冗余其实是远远不能满足市场需求的。 盐城2014年之前的土地供应还有多少冗余? 2012年、2013年盐城分别供应土地可建面积591、675万平米,虽然我们查不到当年的销售面积,但应该不会超过2016年的445万平米,从2012-2013年的土地溢价率不高也可推断出那几年的土地供应是充足的。 因此,盐城的住房供不应求是一个“假象”,是突然爆发的需求量几乎消耗掉当前市场可售余量导致的冗余短缺,从下图可以看出,批准上市量自2015年底就持续低于销售面积了,也拖累销售面积在今年冲高之后开始回落。

盐城的销售面积同比增速已经在逐月下降了,未来还会继续下降吗? 如果土地供应继续增加,并且住宅用地供应能够及时转化为新开工面积,进而转化为批准上市面积,冗余量增加了,销售面积是可以保持稳定的。 但是,去年盐城的土地供应其实是缩减了,只有319万平米可建面积,而今年1-4月更是仅有59万平米,按序时进度将比去年减少20%左右,这也导致了市场供求的紧张状态和房价的上涨预期。 这样的高价地会获得高回报吗? 其实,这样的城市并不缺少高端改善需求。 关键是定价多少?这不仅要看其项目本身的产品溢价和潜在客户量的多少,还要看盐城与徐州、南京、上海之间的房价关系,更要看在抑制资产泡沫的大背景下,中央政府的态度与抑制资产泡沫的决心。 这个地王很可能解放了那些深陷困境的中小房企,那些中小房企一定是额手相庆、举杯欢庆,但接下来恐怕还是要趁机加速出逃,因为未来的市场已经不属于他们,与其继续赌博跟着大房企捡漏,不如求包养、投私募,借机全身而退。 拿地王的房企会不会让自己作了跳入陷阱的救美英雄呢? 显然,过去的成本定价法则在限价的一二线城市已经不再适用,三四线城市即使能够复制去年一二线城市的火爆,也未必还能兑现地王制造楼王的神话,哪怕没有限价令。 因为我们也看到,盐城的市场其实并不大,2016年之前平均每月只有20-24万平米的销量,2016年爆发到37万平米/月,今年1-4月为31万平米/月,市场需求其实已经透支,未来市场增长的空间不会有想象中那么大。 过去的市场透支,也意味着未来的成交缩量。没有足够的量,当然也就没有期望的价。 盐城仅仅是折射了部分三四线城市的过去、现在和未来,也许,我们已经穿越般地看到更多的热点三四线城市未来的成交量会明显下滑,最终回归市场规律。 其它三四线城市 目前,我们还没有找到一个规律来区别非都市圈的热点三四线城市和其它三四线城市,但是其实我们知道,更多的非都市圈中小城市的需求其实并没有明显的提升。 随着城镇化的进程,人口从农村进入小城镇,从小城镇流向小城市,从小城市走向中等城市,从中等城市跨入大城市甚至特大超大城市,也有跳级直接升维到更大城市的。 因此,住房随着人口的转移出现了结构性过剩和短缺。 其实中国早已解决了“居有所住”的问题,城镇和农村户均套数都已超过1套,但是,随着人口不断的净流出,农村和小城市的多余住房或被闲置、或被废弃的一定会越来越多,如果小城镇甚至小城市不尽快约束土地供应,这些城市住房的结构性过剩将无法避免。 浙江有一个县级市,市区人口只有20多万,有乡镇上来的人,也有从县城流出去的人,人口是净流出的,户均住房不低于一套,哪里来的需求呢? “没有需求就制造需求”。 政府大力推进城市更新也就是拆迁,每年拆迁60-80万平方米,去年高达100多万平方米,然后发放“房票”让拆迁户去买商品房。可拆迁和发“房票”都需要钱,哪里来钱呢? 卖地! 去年那个城市的住宅卖得都还不错,有的房企觉得前面卖得很快,还想再继续捞一波。政府也希望开发商再接着拿地,还在引进几家TOP10房企。 当时我就指出:这样的小城市卖得好就是割韭菜,割了一茬,割到根了,要等两年才有新芽出来。如果没有拆迁,就没有增量需求,每年正常住房需求也只有三五千套。大房企进来,拿了更多的土地,就会制造新的库存。 结果是什么呢? 几家房企拿了超过150万方的土地。可是,需要拆迁的地方已经不多了。市场开始掉头向下,有个项目连续换了几个营销总都无济于事,项目总自己也黯然离去。

更多的三四线城市并没有更好的产业发展机会和人口吸引力,因此,即使在去年政策的刺激和火爆的市场之下,很多三四线城市的销售不仅去年没有明显增长,而且今年更是大幅下降。 恰如我们所说,这预示着这些中小城市的城镇化已经接近尾声,不仅如此,这些中小城市的土地财政依赖也已经基本结束,而且,我们会看到更多的中小城市正在不断加入这个行列。 最后用三句话简要总结一下本文观点:

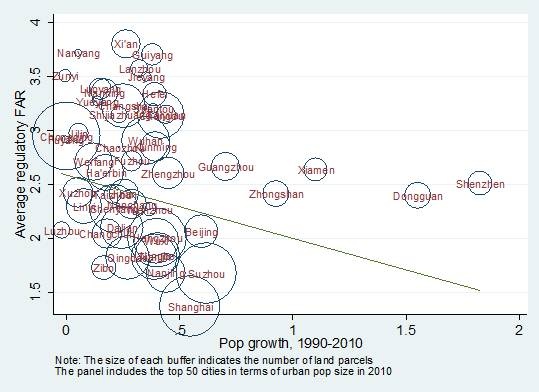

周黎安:中国房价不断创新高背后的“政治经济学” 作者:北京大学光华管理学院教授 最近这段时间,北上广深的房价飙升引起了广泛关注,也引发了很多讨论。有人比较了北京、上海、东京、洛杉矶建成区面积,发现东京的建成区面积是北京的4-5倍,可以容下北上广深。我相信这个是事实,再看中国城市建设用地占国土面积的比例,大约是0.7%,远低于日本、德国、法国,也低于美国。 为什么中国土地建设用地会出现这种特征?这跟我国特殊的土地管理制度有关。一个城市要扩张,首先要得到住建部、国土资源部批准的用地指标。也就是说,我国的城市建设用地一直在住建部、国土资源部的计划框架里,现在的计划标准是:每新增1万居民,能得到1平方公里的建设用地。给定从中央到省政府的城市建设规划和用地指标,地方政府要拿到更多的建设用地指标,必须想各种办法做大预期人口规模,比如新城再造、宜居城市、旅游城市、新技术产业园。这中间涉及地方政府跟上级政府之间的协商过程。 目前来看,一线城市一方面涌入了大量人口,另一方面,每次一、二线城市房价的上涨,都会导致该地政府收紧住宅用地的供应。以北京来例,2004年之后,北京住宅土地供应大幅度减少,2016年新增土地供应只有2004年的1%。我看到国土部的官员辟谣说,一线城市的房价跟土地供应没有关系。这个话是不是经得起推敲,大家可以用最简单的经济学常识分析。 发展越快的城市,容积率越小 房屋供给与土地建设用地的面积和规模有关,也与空间扩张的特征有关。即使城市建设用地的面积是固定的,但是在给定的城市住宅用地上,如果楼层盖得越高,居住的人口就越多。所以容积率(FAR)是一个非常关键的参数,如果容积率足够高,也就是单位面积土地上的建筑面积越大,那么,有限的建成区面积也不是问题。过去20年,中国城市的空间扩张有何主要特征?什么因素塑造了这些空间特征? 为了研究这个问题,我与王之(复旦大学经济学院助理教授)、张庆华(北大光华副教授)收集了我国202个地级市2000-2012年期间所有的土地交易数据,侧重住宅用地,包括每个地块的容积率、地理位置、交易价格、拍卖类型等相关信息。

图1:城市人口增长与容积率(Wang, Zhang, andZhou, 2016) 上图上,横轴代表1990年至2010年的人口增长率,纵轴是这个城市的平均容积率,你会发现二者存在一个负相关关系。这说明:这20年间,城市人口增长越快的城市,容积率越低,即新建楼房的总楼层越少。典型如北京、上海,容积率在1-2之间,这跟我们对国外繁华城市高楼林立的印象是相悖的。跟纽约、东京这些国际大都市比,我们的北京、上海不仅建成面积小,楼也偏矮。

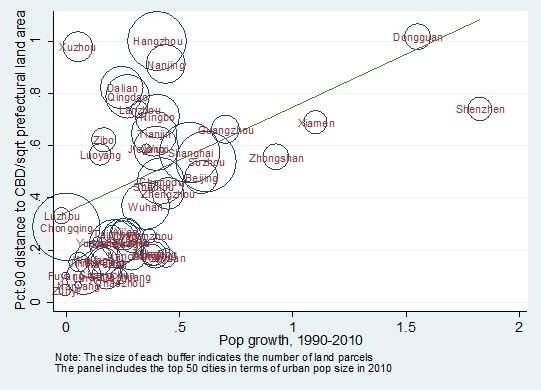

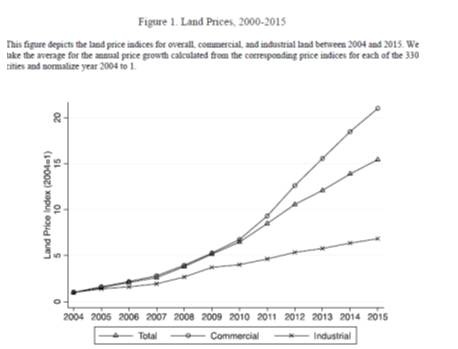

图2:城市人口增长与城市向外扩张(Wang, Zhang, and Zhou, 2016) 再看一张图,横轴代表20年的的人口增长率,纵轴代表地块离城市中心CBD的距离,这两个数据是正相关的,说明:发展越快的城市,越倾向于朝城市外围发展。像北京,从二环,到六环外,不断扩张。 严谨起见,我们控制了每个地块离城市中心(CBD)的距离,发现第一个结论仍然成立。即,城市人口增长快的一二线城市,容积率反而偏低。这些城市新增人口多,住房刚需不断增加,但土地供给在收紧,新建楼房又偏低,供需缺口就越来越大。这就是一二线城市房价在各种“泡沫论”的预测下不断走高的原因。从这个方面看,房地产市场的“供给侧”改革极为重要。 背后的政治经济学故事 为何增长越快的城市,更倾向于朝外发展,而不是朝上发展? 我们在论文中揭示了背后的政治经济学故事:地方官员不仅要推动城镇化的发展,同时也关心城市的GDP和财税增长,后者是决定官员晋升的重要指标(KPI)。在GDP和财税增长指标上,不同地方政府之间是竞争关系;而地方主政官员的战略选择,会决定城市扩张的空间特征。 刚才已经提到,城市用地指标是从住建部、国土资源部一级级争取下来的。当城市官员想发展城市时,面临“向上发展”和“向外扩张”两个选项:前者不用增加用地指标,但要对旧城进行改造,拆迁成本较高,而且在老城区建高楼可以发展金融业、服务业、高科技企业,但不可能大力发展制造业,对GDP和财税的推动力相对有限;后者需要向上级争取更多指标,要花很多的努力与上级政府谈判,但便于推动工业化和土地财政。最后呈现的结果是,发展越快的城市,越倾向于向外扩张,而不是集约使用稀缺的土地。 图3、图4:地方主政官员变化与城市扩张的空间特征(Wang, Zhang, and Zhou, 2016) 这个故事得到了一定的数据支持。我们收集了省会城市、副省会城市、地级市的官员晋升数据,构造了地方官员晋升强度的系数,中间值以上的是高激励(high),中间值以下的是低激励(low)。研究发现:一个城市的主政官员从高激励官员换成低激励官员(high to low)后,地块离城市CBD的平均距离更近了,总体容积率也更高了;另外一个城市的主政官员从低激励官员换成高激励官员(low to high)后,城市向外扩张的强度也是由低到高的。 我们作了进一步分析,发现年轻官员更倾向于城市“向外扩张”,而年老官员更倾向于“向上发展”。年轻官员更关心晋升,更希望在GDP和财税指标上脱颖而出,有更大动力向上级争取用地指标。年长官员这方面的的意愿要弱一点,也更可能选择“向上发展”。用类似的方法,这个故事也得到了数据的验证。 过去我们看到中国城市的空间扩张,背后当然有很多因素在起作用,我们这里想到的是官员的作用。他们的竞争激励塑造了他们对城市空间扩张不同的选择,使得中国的城市化、工业化与经济发展并行。因此,中国的大城市在有限的建成区面积当中既有容积率偏低的住宅,又有占地广阔的工业区,相比纽约、东京,北京和上海不仅建成区面积狭小,而且工业园还占据了相当的面积,这是中国城市发展独特的空间特征。 地价上涨的三个效应 再简单说一下我的第二个合作研究,合作者是普林斯顿大学博士后陈婷、北大光华教授刘晓蕾以及普斯顿大学经济系教授熊伟。初步的数据分析表明(见图5),在过去的2000—2015年中,商业用地价格是指数式的增长,工业用地价格增长缓慢。以2004年作为起点,工业用地涨了5倍,商用地的价格涨了20倍。

图5:2000-2015年的地价(Chen, Liu,Xiong, and Zhou, 2017) 在2000—2015年的企业投资当中,从2007年以后,制造业企业的土地投资比例越来越高,达到30-40%,其中主要是对商用地的投资,制造业企业买那么多商业用地干什么?很多企业把相当一部分投资用在囤地上(见图6)。

图6:2000-2015年的企业投资(Chen, Liu,Xiong, andZhou, 2017) 一个城市经历了快速的土地价格上涨,会带来三个效应。 首先是抵押效应,因为土地价格上涨,企业可以用囤积的土地到银行抵押,贷到更多资金。这确实有助于解决很多制造业企业融资的约束,这是积极的方面。 第二是投机效应,很多制造业企业看到土地价格上涨后,更可能购买商业用地。他们的主营业务并不需要购买商业用地,但他们拿资金购买商业用地等待升值,与此同时,研发投入、专利申请数量都下降了。这种转移伤害了企业长期发展的潜力。 第三是挤出效应,有地的企业融资能力强,可以拿到更多地,无地的企业贷款则更困难。而通常,国有企业更可能有地,民营企业更可能没有地。因此,地价上涨让民营企业在贷款方面是被挤出了。 数据显示,如果一个城市的地价上涨更快,该地制造业资源错配就越严重。过去20年,房地产对中国经济发展起到了非常大的拉动作用,功劳大家看得见。随着时间推移,一些城市的房价和地价的变化对实体经济确实产生了负面影响,这值得我们去研究,这样会更加全面地理解房地产市场对中国经济带来的综合影响。 【免责声明】 凡本站未注明来源为投资观察界:www.tzgcjie.com的所有作品,均转载、编译或摘编自其它媒体,转载、编译或摘编的目的在于传递更多信息,并不代表本站赞同其观点和对其真实性负责。其他媒体、网站或个人转载使用时必须保留本站注明的文章来源,并自负法律责任。 如您不希望作品出现在本站,可联系我们要求撤下您的作品。联系邮箱:xinxifankuui@163.com

|